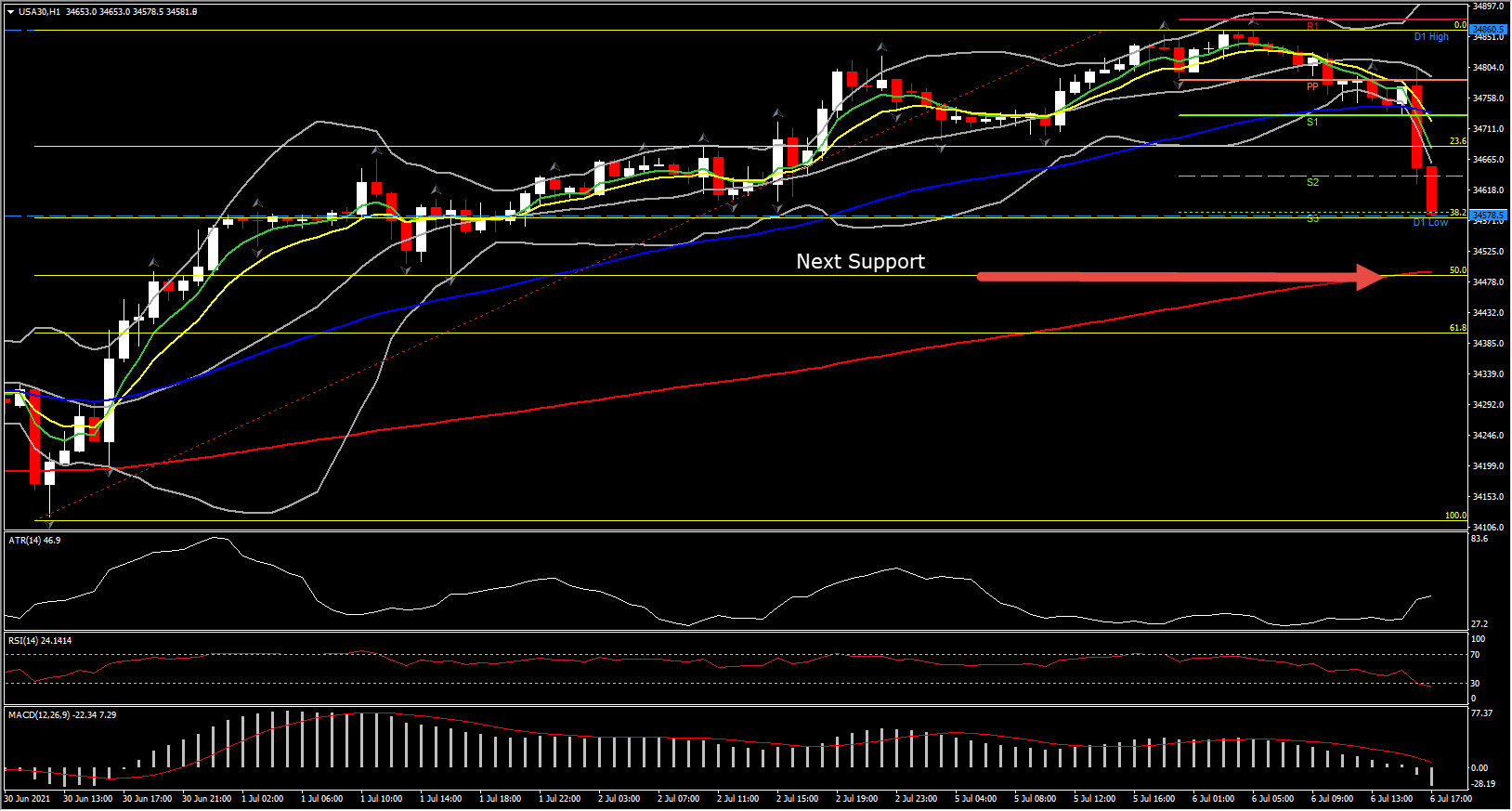

Wall Street abrió de forma mixta, dejando al USA100 ligeramente al alza, en máximos históricos en las primeras operaciones. El USA500 está ligeramente sumergido, mientras que el DJIA tiene un rendimiento inferior, 125 puntos o alrededor del 0,35%. Las finanzas están rezagadas, con los componentes de USA30, JPMorgan y Goldman Sachs, con una caída de más del 1%, a medida que la curva del Tesoro se aplana. La gran tecnología está apoyando a USA100 hasta cierto punto, con Amazon, Alphabet, Apple y Microsoft a niveles superiores.

El dólar se deslizó ligeramente después del retroceso mayor de lo esperado en el ISM de servicios. El USDJPY cayó a mínimos intradiarios de 110,57 desde cerca de 110,75, mientras que el EURUSD subió a 1,1840 desde menos de 1,1835.

El índice de servicios ISM de EE. UU. Cayó -3,9 puntos a 60,1 en junio, más débil de lo proyectado, después de rebotar 1,3 puntos a un máximo histórico de 64,0 en mayo. El índice ha estado en un camino accidentado en medio de los caprichos de la pandemia, los estímulos, las vacunas, las reaperturas y los cuellos de botella. Estaba en 56,5 hace un año, tras haberse recuperado de dos meses de contracción en abril y mayo de 2020. Los descensos fueron de base amplia. El indicador de empleo se desplomó aún más, cayendo 0,6 ticks a 49,3 después de caer -3,5 ticks a 55,3 en mayo. Los nuevos pedidos se redujeron a 62,1 desde 63,9. Las entregas de proveedores se deslizaron de 70,4 a 68,5. Los nuevos pedidos de exportación cayeron a 50,7 desde 60,0. Las importaciones rebotaron a 58,2 desde 50,4. Y el componente de la cartera de pedidos subió a 65,8 desde 61,1. Los precios pagados cayeron a 79,5 desde 80,6.

Anteriormente, vimos que el PMI de servicios Markit de EE.UU caía a 64,6 en la impresión final de junio frente a la preliminar de 64,8. El índice ha bajado 5,8 puntos en el mes, revirtiendo el aumento de 5,7 puntos a un récord de 70,4 en mayo, ya que la actividad se desacelera un poco. Estaba en 47,9 hace un año. Sin embargo, este sigue siendo el undécimo mes consecutivo de expansión. Los precios cobrados también se redujeron a 64,2 frente a 66,1 en mayo. El componente de empleo cayó a su nivel más bajo desde marzo. El índice compuesto cayó a 63,7 frente a la impresión preliminar de junio de 63,9. También ha desenrollado la mayor parte del salto de mayo de 5,2 puntos a 68,7, que también fue un nuevo pico histórico. Estaba en 47,9 hace un año y también ha estado por encima de la marca de 50 desde julio. El subcomponente de trabajos atrasados aumentó a 55.0 desde 54.5 anteriormente y es un nuevo pico histórico. El empleo también bajó en el mes.

No obstante, en los bonos del Tesoro, el aplanamiento de la curva comercial ha visto caer aún más el rendimiento a 10 años para probar el 1,40%, el más bajo desde principios de marzo. La curva se ha reducido a 117 puntos básicos desde los 120-122 puntos básicos de la semana pasada y es la más plana desde febrero. Parte de la oferta en bonos más largos está respaldada por creencias de que la Fed podrá controlar la inflación y que el pico actual será transitorio. El mercado todavía se está corrigiendo desde un posicionamiento demasiado bajista en el FOMC. También existe una demanda constante de inversores extranjeros debido a los diferenciales de rendimiento. Y hay algunos efectos secundarios de Europa, donde los EGB se están recuperando.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.