Los ADR chinos son los peores desde 2018: la tecnología Hang Seng extiende las pérdidas. El sector educativo chino eliminó el CSI -3,2%. Durante la noche las acciones se negociaron de forma mixta, con las bolsas de China aún presionadas por los temores de la represión regulatoria de China. Las acciones chinas cayeron bruscamente a sus niveles más bajos este año el lunes, ya que las preocupaciones de los inversores por el impacto de las regulaciones gubernamentales pusieron de rodillas a los sectores de educación y propiedad, luego de que Beijing prohibiera la tutoría con fines de lucro en materias escolares básicas.

Las publicaciones de datos incluyeron el PPI de servicios de Japón, que llegó un poco más alto de lo anticipado con un 1,4% interanual, que todavía estaba por debajo del 1,5% interanual del mes anterior. El crecimiento de las ganancias industriales de China se desaceleró al 20.0% interanual desde el 36.4% interanual.

Apertura europea: Los futuros de los bonos del Tesoro son una fracción más bajos, aunque en los mercados de contado los 10 años de EE.UU se han mantenido respaldados, dejando la tasa a la baja -1,2 pb en el 1,378%. Los bonos de la eurozona obtuvieron un rendimiento inferior al de los Gilts ayer cuando los mercados de valores periféricos recibieron una oferta, pero los futuros de GER30 y UK100 bajaron un -0,2% y un -0,1% respectivamente en este momento, después de una sesión mixta en Asia durante la noche.

En los mercados de divisas: el EURUSD baja a 1,1788, mientras que el cable cotiza a 1,3809. El USDJPY está en 110,12, con el yen bastante más alto. El USOIL por su parte se situar en 71,76 por barril. El australiano y el kiwi cotizaron con cautela, en 0,7362 y 0,6977. Si bien el NZD de las antípodas está respaldado por una economía fuerte y un banco central agresivo, la fortaleza reciente del dólar estadounidense y las preocupaciones sobre el aumento de las infecciones mundiales por COVID-19 han mantenido el rango del Kiwi en el límite durante el último mes. Es probable que los mercados se mantengan cautelosos de cara al anuncio del FOMC de mañana. Las ganancias de Tesla se dispararon un récord de 1.100 millones, las ventas del segundo trimestre de LVMH se dispararon superando las previsiones.

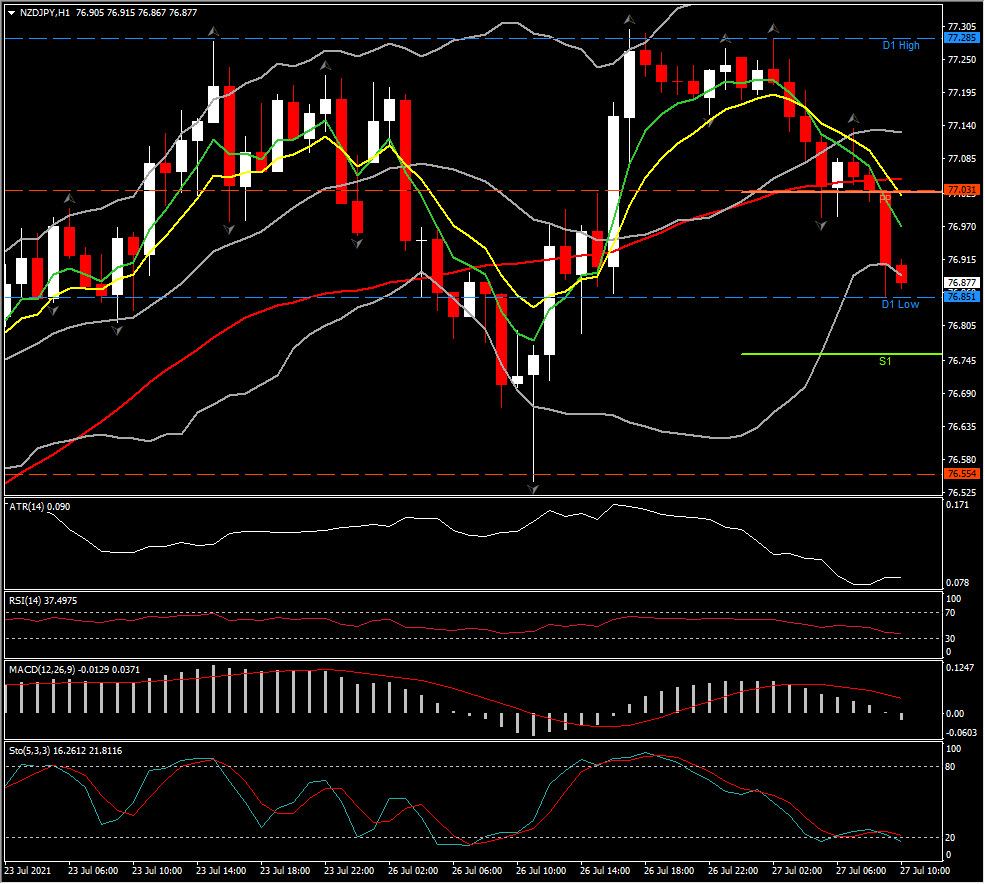

Mayor FX Mover @ (06:30 GMT) NZDJPY (-0.57%) – Se zambulló de 77.30 a 76.53, rompiendo S1. Las MA rápidas se alinearon hacia abajo, la línea de señal MACD y el histograma debajo de la línea 0 y moviéndose hacia abajo, RS 26 y moviéndose hacia abajo en la zona del SO de prueba.

Hoy: Los mercados más amplios están observando la evolución de los virus mientras esperan las ganancias tecnológicas de EE. UU. Y el anuncio del FOMC mañana. Los informes de ganancias proporcionan una distracción y los inversores también estarán atentos a los desarrollos de virus. Mientras tanto, es poco probable que la publicación de datos locales cambie mucho el panorama, ya que los bienes duraderos estadounidenses, la confianza del consumidor y los precios de la vivienda más adelante.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.