La mejora de la demanda de riesgo impulsó a Wall Street durante la noche y afectó a los bonos del Tesoro en medio de innumerables contracorrientes. Los mercados están ocupados reposicionándose en la última semana de julio ahora que la Fed está fuera del camino y con pocas probabilidades de un anuncio de reducción hasta al menos noviembre. La falla en el PIB del segundo trimestre se pasó por alto ya que los inventarios fueron el principal culpable, mientras que el aumento en los indicadores de precios a máximos de casi 4 décadas se sumó a la presión sobre los bonos.

El enfoque volvió a las ganancias, los datos, la variante Delta y el acuerdo de infraestructura de Washington.

Las buenas noticias de ganancias en general respaldaron a las acciones con USA30 y USA500 a la cabeza con ganancias del 0,4%, mientras que USA100 subió un 0,1% debido a las preocupaciones sobre la orientación de los pesos pesados, incluidos Facebook y Paypal (superaron las estimaciones de ganancias, pero guiadas a la baja), entusiasmo limitado . El crecimiento de las ventas en línea de Amazon se está desacelerando a medida que se alivian los bloqueos. El negocio principal de tiendas en línea de Amazon decepcionó, ya que creció un 15%, la tasa más lenta desde 2019, a pesar de que adelantó su evento de ventas insignia Prime Day a junio. En Europa, los futuros de GER30 y UK100 también bajaron un -0,7% y un -0,6%, respectivamente.

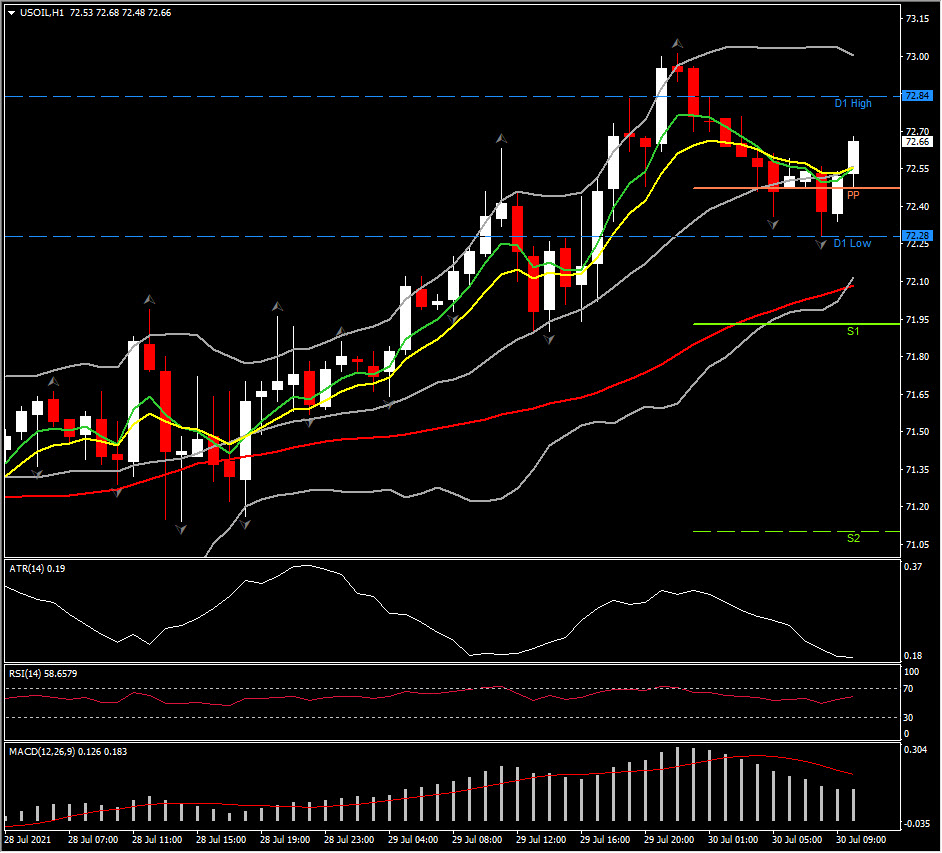

En los mercados de divisas: EUR y GBP se corrigieron frente a un USD más fuerte, dejando al EURUSD en 1,1877 y al Cable en 1,3980. El par USDJPY subió a 109,60, aunque el yen se mantuvo estable en alza frente a la mayoría de las otras monedas. El USOIL está a $73,38 por barril. El oro cambió poco a $1.831.

El repunte de USOIL a máximos de 2 semanas por encima de 73,20 dólares gracias a la escasez de suministros estadounidenses también ayudó al CAD hoy. El mercado ignoró el pequeño repunte de las ganancias semanales promedio de mayo en Canadá. El USOIL se estabilizó hoy en 72,60, mientras que el PP se establece en 72,45 y la Resistencia en 73,00 y 73,30.

Hoy: el calendario está ajetreado y se centra en las cifras del PIB del segundo trimestre para la zona euro y Alemania, que se espera que muestre un fuerte repunte de la contracción en el primer trimestre, mientras que las lecturas preliminares del IAPC podrían ser más altas de lo anticipado, después de las fuertes cifras alemanas ayer. . El IPC de EE. UU. También está disponible y debería caer un -0,8% en junio tras la caída del -2,0% en mayo. Se pronostica que el gasto aumentará un 0,9% después de la lectura sin cambios en mayo. La debilidad debería resultar en una caída del -5,5% en los “ingresos por transferencias corrientes” después de una caída del -11,7% en mayo, ya que esta medida rastrea el retroceso en el gasto de estímulo. Esto compensará con creces el aumento del 0,5% en la compensación. La tasa de ahorro debería caer a 10,8% desde 12,4% en mayo y un máximo de 27,6% en marzo.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.