Los mercados de valores se vieron afectados por las preocupaciones sobre el crecimiento. Los mercados asiáticos se liquidaron en el contexto de la evolución del virus, mientras que la perspectiva de un apoyo reducido del banco central pesó sobre los mercados europeos antes que el BCE.

El BCE reducirá las compras de bonos “moderadamente”, pero enfatizó que utilizará el programa PEPP de manera flexible de acuerdo con las condiciones del mercado, lo que significa que se apegará a una guía más dura. Las tasas de interés se mantuvieron sin cambios y aún se espera que el programa PEPP funcione hasta marzo del próximo año como mínimo, con la decisión sobre el futuro del programa pospuesta, como se esperaba. Una decisión que fue más o menos la esperada y, como se sospechaba, los bonos de la eurozona y los periféricos en particular encontraron compradores después de la confirmación de que la ligera reducción en los volúmenes de compras mensuales no es el comienzo del ajuste monetario.

De hecho, el balance del BCE seguirá expandiéndose, pero es hora de quitar el pie del acelerador y reducir ligeramente la velocidad de la expansión monetaria.

Los diferenciales de los bonos de la zona euro se estrechan y las acciones reducen las pérdidas tras el anuncio del BCE. Los mercados se han tomado con calma el anuncio del BCE de una reducción «moderada» de los volúmenes mensuales de compra de activos y parecen aliviados de que el PEPP esté aquí para quedarse por ahora y de que el BCE haya dejado claro que este no es el comienzo de un ajuste rápido. El bono italiano a 10 años, en particular, se ha recuperado tras el anuncio, dejando la tasa a la baja -4,2 pb en 0,71%. Mientras tanto, el rendimiento del Bund a 10 años ha bajado -0,9 pb a -0,33% y las curvas se aplanan a medida que el segmento largo supera el rendimiento. El GER30 recortó pérdidas anteriores y ha subido un 0,02%, el CAC40 ha subido un 0,15% mientras que el UK100 todavía tiene dificultades, ya que los rendimientos del Reino Unido subieron bruscamente tras un informe que muestra un mercado laboral muy ajustado y presiones salariales crecientes, pero también por las preocupaciones del BoE.

El BCE eleva las proyecciones de crecimiento e inflación, con un crecimiento del PIB ahora del 5% este año (por encima del 4,6% esperado anteriormente) y se espera que la economía alcance los niveles anteriores a la crisis para fines de este año. Las perspectivas para el próximo año se mantuvieron prácticamente sin cambios. La proyección de inflación para este año se ha elevado a 2,2% desde 1,9%. El BCE espera que la inflación vuelva a caer al 1,7% (1,5%) el próximo año y al 1,5% (1,4%) en 2023. Eso significa que no habría necesidad de que el banco central suba las tasas de interés durante el horizonte de pronóstico actual, especialmente Se espera que la inflación sea menor, al menos este año y el próximo, y el BCE prevé una inflación subyacente del 1,3% (0,9) este año, que aumentará al 1,4% en 2022 y al 1,5% en 2023. Entonces, como ya señaló el vicepresidente Guindos Antes de la reunión de hoy, los pronósticos de crecimiento e inflación se revisaron nuevamente al alza. El banco central ahora considera que los riesgos para las perspectivas están en general equilibrados, pero las previsiones justifican una ligera reducción en la cantidad de estímulo que el BCE sigue proporcionando mensualmente.

En el mercado de divisas

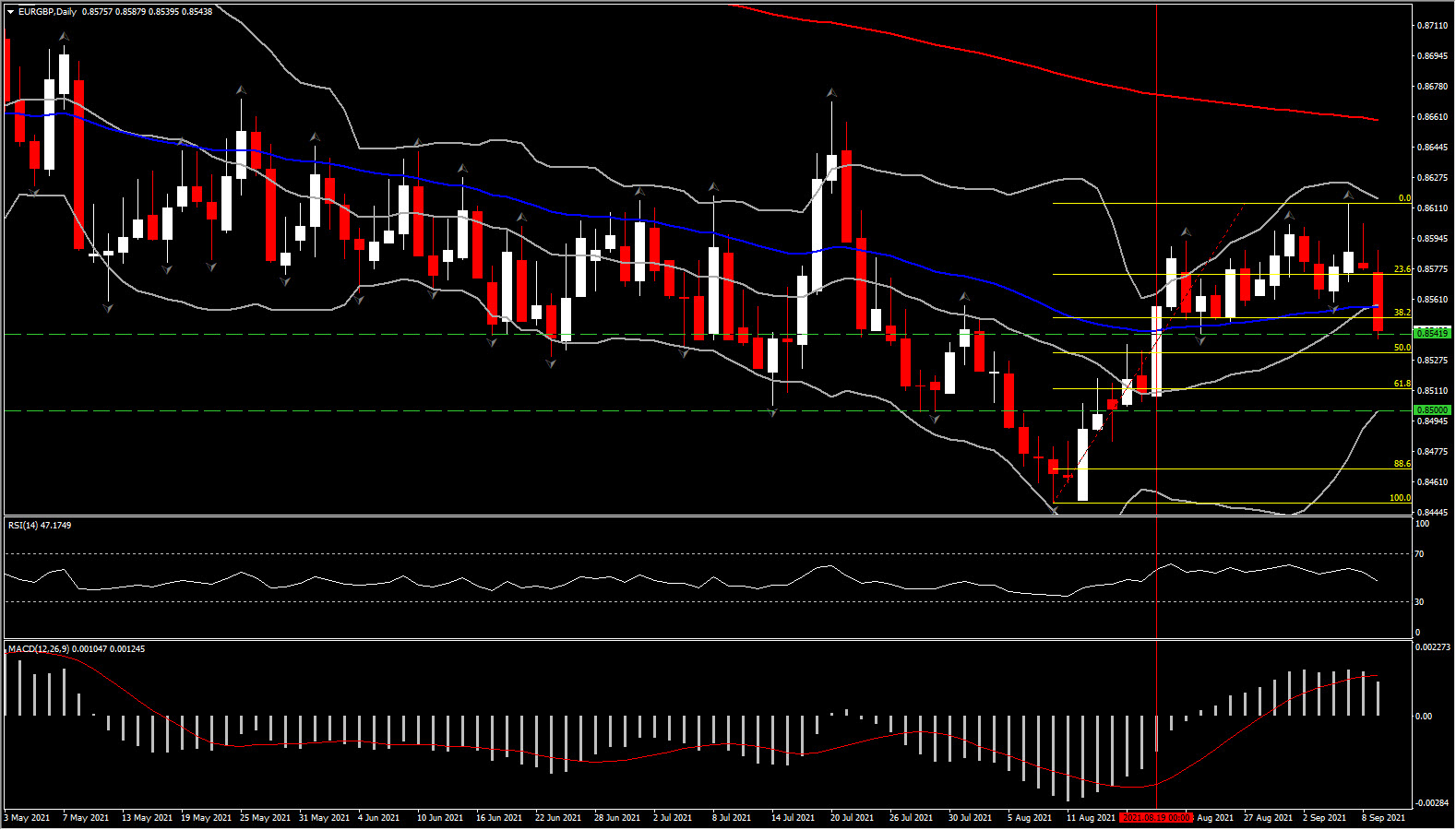

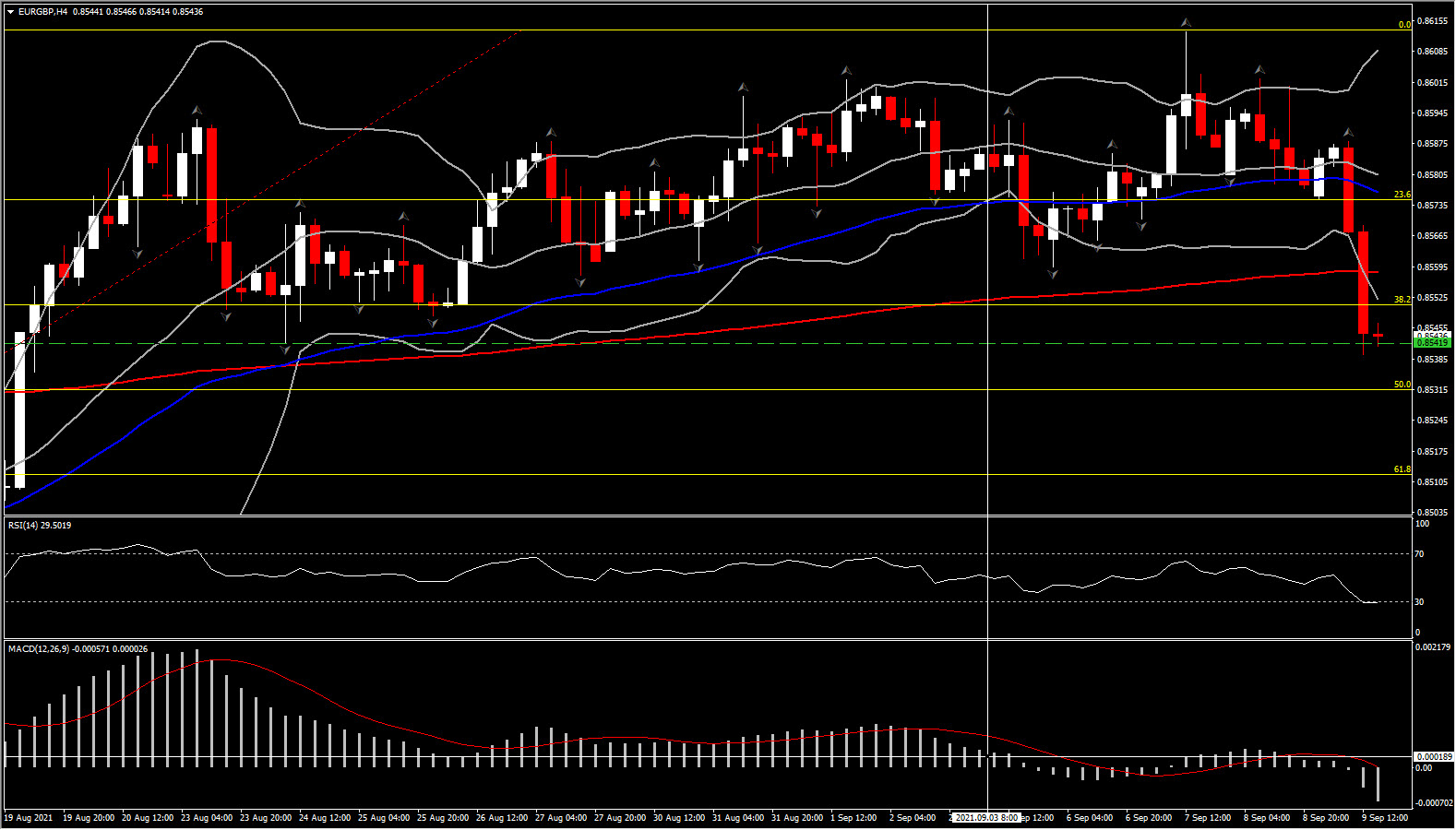

El EURGBP se ha inclinado a un mínimo de 20 días en 0.8539, en parte debido a un euro mucho más débil hoy y principalmente debido a una amplia reafirmación en la libra, que ha visto al GBPUSD retroceder hasta un terreno alto de 3 días y GBPCAD registró un 3 -semana alta. El euro pisó el agua durante el anuncio del BCE y la conferencia de prensa del presidente Lagarde, ya que caracterizó el estrechamiento como una «recalibración». Mientras tanto, la encuesta de la Confederación de Contratación y Empleo (REC) del Reino Unido, que muestra que el ritmo de contratación para puestos permanentes alcanzó su punto más alto en los casi 24 años de historia de la encuesta, ha devuelto el apoyo a la libra esterlina. REC dijo que el aumento de la economía posterior al cierre, junto con la eliminación de la incertidumbre del Brexit, ha provocado escasez de personal y un déficit de habilidades en el mercado laboral. El endurecimiento del mercado laboral llamará la atención de los responsables de la formulación de políticas del Banco de Inglaterra. Saunders, miembro del BoE MPC, dijo a principios de semana que «ya no necesitamos tanto estímulo como antes».

El EURGBP se mantiene en medio de una órbita de varios meses del nivel de 0.8600, por lo que el desempeño de esta semana podría ser crucial para el activo, ya que una continuación confirmada hacia el sur podría cambiar la perspectiva de neutral a negativa a mediano plazo. El movimiento por debajo de la EMA de 20 y 50 días y el cruce bajista de estos dos, junto con los indicadores de impulso configurados negativamente en el gráfico semanal, podrían dirigir la atención a los mínimos de 2021.

Click here to access our Economic Calendar

Andria Pichidi

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.