Noticias de mercado hoy

El comercio debe permanecer tranquilo y limitado en el período previo al informe de empleo. Los mercados fueron mixtos para abrir en septiembre con el USA100 extendiendo las ganancias a otro récord. Los bonos del Tesoro a más largo plazo también se recuperaron, mientras que la parte delantera de la curva se abarató fraccionalmente. Los datos fueron mixtos y no proporcionaron una dirección sólida. Además, las acciones limitantes fueron las preocupaciones sobre el aumento en la variante Delta, el aumento de las medidas de mitigación, la desaceleración del crecimiento, las altas valoraciones en Wall Street, los altos rendimientos de los bonos del Tesoro y la angustia por la política monetaria en medio de un creciente discurso agresivo de varios funcionarios de la Fed y ahora de algunos BCE. miembros.

- Las acciones tecnológicas de China suben durante 4 días seguidos: el sentimiento de “comprar la caída” tras meses de ventas masivas a pesar de que China ha disparado un nuevo Salvo regulatorio.

- El mayor repunte de las acciones tecnológicas en el registro: las acciones tecnológicas impulsan a USA100 a máximos históricos.

- La producción de Tesla en China se detuvo durante días el mes pasado debido a la escasez de chips: falta de chips clave, dispositivos de control eléctrico para vehículos.

- Los futuros de los bonos del Tesoro también son un poco más altos, mientras que en los mercados al contado la tasa a 10 años de EE.UU ha subido 0,2 puntos básicos. Los futuros de GER30 y UK100 bajaron un -0,2% y un -0,1% respectivamente, el USA100 en nuevos máximos históricos, el Topix y el JPN225 subieron un 0,03% y un 0,19% respectivamente.

- Los datos comerciales de Australia fueron una sorpresa positiva, ya que el superávit comercial alcanzó un máximo histórico en julio, pero existe la preocupación de que la actividad se corrija en el tercer trimestre gracias a las medidas de Covid, después de los datos del segundo trimestre mejores de lo esperado ayer. Si el RBA no pospone la reducción planificada, podría afectar aún más a la economía.

- USD (USDIndex 92.45) extendiendo el declive de 12 días.

- USOil se redujo a 68,00 después de que la alianza OPEP+ acuerda devolver más barriles.

- El oro se estabilizó en 1.810-1.817.

Hoy: los datos publicados hoy incluyen datos para Suiza y la inflación del IPP de la zona euro y las solicitudes semanales de desempleo, el informe comercial de julio y los pedidos de fábrica de los EE. UU.

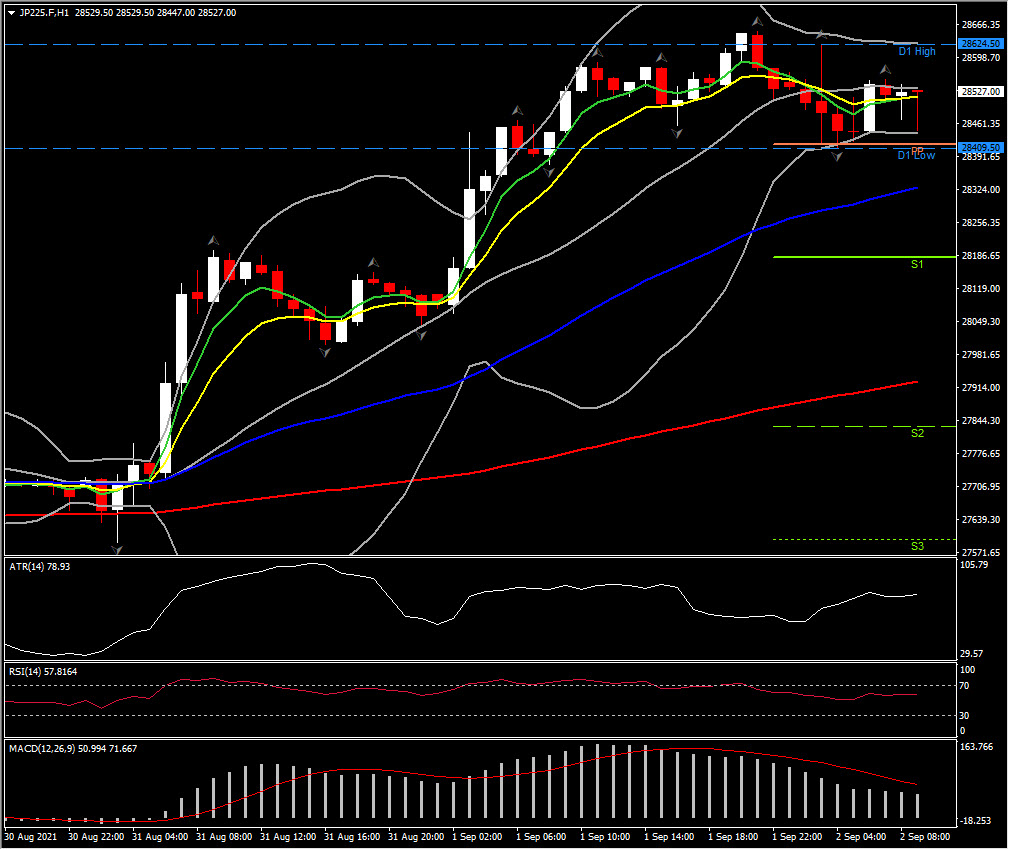

Mayor Movimiento @ (06:30 GMT) JPN225 (+0.19%) Cruzó el 20-DMA, revirtiendo más del 40% del declive de 2021 esta semana. Las MA más rápidas se aplanaron, lo que sugiere una consolidación en el corto plazo. La línea de señal MACD y el histograma están cayendo a la baja desde el pico de ayer y el RSI se estabilizó en 56. H1 ATR 77.68, Daily ATR 398.75.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.