Market News

- Los rendimientos aumentaron (10 años cerraron en 1.51%, el nivel más alto desde junio, con el 2.04% de prueba de 30 años, mientras que el de 5 años alcanzó el 1.005% antes de que las tasas se retiraran de esas áreas clave). Ahora en 1.447% en operaciones asiáticas (más alto desde marzo de 2020).

- La renta variable extendió las pérdidas, pero se estabilizó esta mañana. Los bienes duraderos se sumaron al sesgo bajista visto desde el pivote agresivo del FOMC el miércoles pasado. USA500 -51 en 4431 (S1), USA100 -319 en 15095, pero actualmente en 15160. USA30 avanzó un 0,2% como solidez en materiales, energía y finanzas respaldadas.

- Las acciones asiáticas se negocian de forma mixta, – las acciones inmobiliarias se recuperaron en Hong Kong después de que el banco central de China dijera que trabajará para salvaguardar el desarrollo «saludable» de los mercados inmobiliarios – ASX corregido en -1,4%. VIX se recuperó de 20DMA y cerró a las 20.27.

- El rally de USOil continúa (máximos de octubre de 2018) – Brent en máximos de 2018, más de $80.

- La energía subió más del 3,5%, ya que los precios del petróleo se acercaron a máximos de tres años. Las finanzas subieron cerca del 1.5% con tasas más altas, mientras que la tecnología bajó cerca del 1% por la misma razón.

- Los mercados de divisas – oferta de GBP – ayudados por tipos más altos. – USD y JPY más débiles – USDJPY – 110.30, Cable 1.3700, EURUSD 1.1681.

Apertura europea: el futuro del Bund a 10 años de diciembre ha bajado 20 tics, los futuros de EE. UU. También se han vendido y la tasa de EE. UU. A 10 años se ha elevado por encima del 1,5% a medida que los inversores continúan presentando expectativas de alza de tipos. Los futuros de GER30 y UK100 siguen subiendo un 0,2%, los futuros de EE. UU. También suben en su mayoría, ya que el banco central de China intentó calmar los nervios sobre la salud del sector inmobiliario.

Ayer, los Gilts obtuvieron un rendimiento inferior y es probable que sigan bajo presión después de que el gobernador del Banco de Inglaterra, Bailey, reforzara el mensaje del banco sobre la posibilidad de subir las tasas antes de que finalizara la compra de bonos. Muchos ahora esperan que se produzca una subida de tipos en el primer trimestre del próximo año, y aunque Bailey también destacó los problemas que enfrenta la economía del Reino Unido este invierno, enfatizó que la política monetaria no podrá solucionarlos.

Lagarde continúa tratando de mantener a raya la especulación sobre el alza de tasas y probablemente continuará en esa línea cuando abra hoy la conferencia anual del BCE sobre banca central.

Hoy: las publicaciones de datos son escasas nuevamente, pero incluyen los discursos del BCE Lagarde y el presidente Powell y la confianza del consumidor de EE. UU.

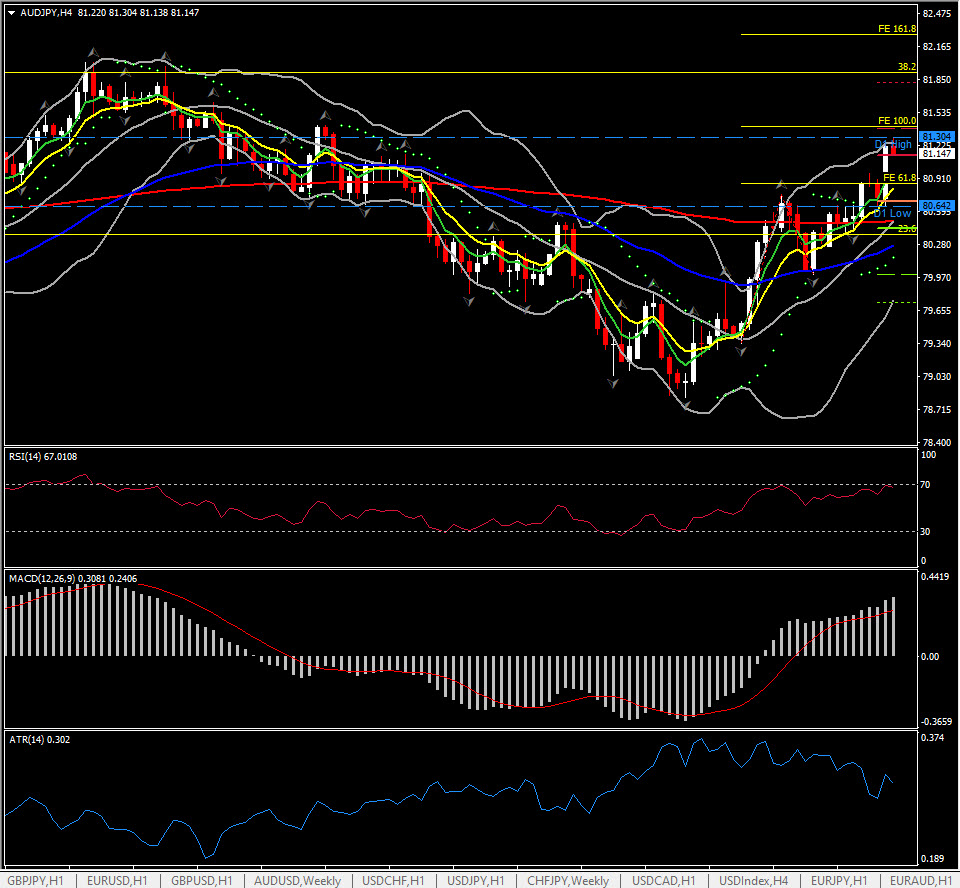

Mayor movimiento @ (06:30 GMT) AUDJPY (+0.48%) Rompió la barrera de 81.00 antes de las elecciones. Siguiente resistencia 81.40 y 81.80. Los MA más rápidos se aplanaron, lo que sugiere consolidación, la línea de señal MACD y el histograma subieron, pero el RSI se situó por debajo de 70 y cayó. ATR H1 0,1300, ATR diario 0,309.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.