- La temporada de resultados del tercer trimestre ha tenido un comienzo sólido, con los grandes bancos apagando en gran medida los ingresos y las ganancias.

- Los datos entrantes también fueron constructivos, con las solicitudes de desempleo en mínimos pandémicos, mientras que la tasa de crecimiento del IPP se desaceleró. Los 11 sectores de S&P son más altos.

- Los alcistas tienen el control, tanto en el mercado de bonos como en Wall Street. – Pasó por alto las duras implicaciones de la Fed por la fortaleza récord del PPI y las lecturas de siniestros más bajas desde antes de la pandemia.

- Los rendimientos disminuyeron y los bonos del Tesoro están en verde en cobertura de cortos y compras en caída, recuperándose de la reciente ola de ventas agresiva. El rendimiento de los bonos del Tesoro de Estados Unidos ha subido 1,8 pb hasta el 1,53%.

- China: aflojará las restricciones sobre los préstamos hipotecarios e impulsará los préstamos y el banco agregó suficientes fondos a mediano plazo para mantener estable la liquidez en el sistema.

- Las acciones suben. JPN225 logró una ganancia del 1,6% y los futuros de EE.UU también son más altos, liderados por un aumento del 0,4% en USA100.

- El petróleo subió por encima de los $81,99. – Los precios se recuperaron rápidamente después de una acumulación de acciones mayor de lo esperado en los EE. UU.

- La mejora de la confianza del mercado, que ha elevado las acciones mundiales, los precios de las materias primas y los rendimientos de los bonos, también está afectando al dólar como refugio seguro.

- Mercados de divisas: el dólar estadounidense cayó, el yen disminuyó.

- El EURUSD vuelve a probar la marca de 1,1600, el cable en 1,3689, el USDJPY tocó 114,16.

Apertura europea: el futuro del Bund a 10 años de diciembre es ligeramente más alto, los futuros del Tesoro de EE. UU. Ligeramente en rojo, ya que los futuros de acciones suben tanto en Europa como en América del Norte después de una buena sesión para las acciones en Asia durante la noche. La confianza del mercado mejoró y los futuros de GER30 y UK100 han subido un 0,4% y un 0,3% respectivamente, mientras que un aumento del 0,4% en el USA100 lidera los futuros de EE. UU. Los rendimientos de EGB habían retrocedido notablemente ayer, pero en los mercados monetarios del Reino Unido todavía se están preparando para un despegue de las tasas antes de lo esperado, lo que, irónicamente, en realidad está ayudando a bajar las tasas largas.

Hoy: es poco probable que el calendario de datos de hoy cambie el panorama general, con solo los datos comerciales de la eurozona para agosto y algunas lecturas finales del IAPC en la agenda.

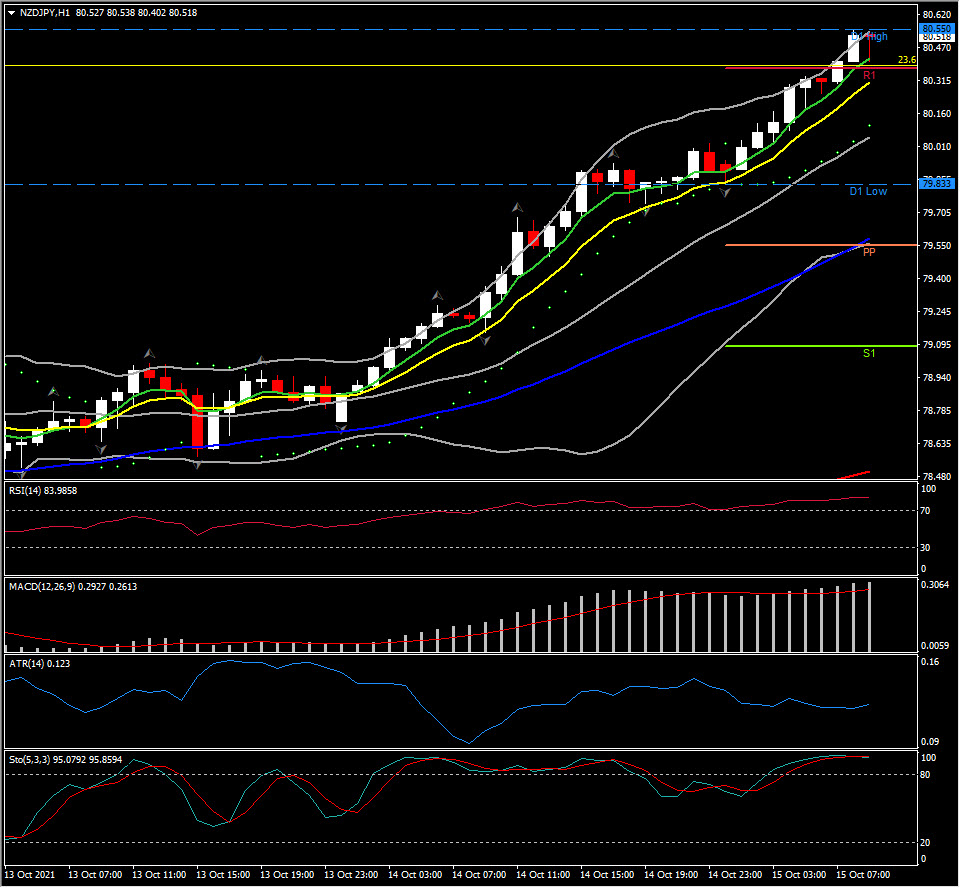

Mayor cambio de divisas a (06:30 GMT) NZDJPY (+0.60%) Incumplió 80.55. Up durante 7 días seguidos. Actualmente, los MA más rápidos siguen apuntando hacia arriba, la línea de señal MACD está en 0 y el histograma tiene una tendencia más alta. RSI en 82 y estocástico en 94 pero ambos inclinados hacia abajo, todo indicando un movimiento alcista mayor en el mediano plazo pero posible retroceso en el corto plazo. ATR H1 0,123, ATR diario 0,810.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.