- Un repunte mundial de los bonos ayudó a hacer bajar las tasas de los bonos del Tesoro a medida que los mercados modificaron las perspectivas de los bancos centrales, reduciendo algunas de las opiniones más agresivas sobre las subidas de tasas. Los movimientos en los bonos del Tesoro, EGB y bonos asiáticos fueron precipitados por la finalización del YYC por parte del RBA y empujaron las expectativas de un ajuste de 2022.

- Los temores de un FOMC agresivo en 2022 también se redujeron, al igual que las preocupaciones sobre una subida de tipos del BoE tan pronto como el jueves. – Los rendimientos de EE.UU disminuyeron (la tasa de interés a 10 años cayó al 1,54%).

- El USD (USDIndex 94,00) bajó mientras los futuros de EE.UU se mantenían estables después de registrar nuevos máximos: el USA30 subió un 0,39% a 36,053, cerrando sobre 36k por primera vez. El USA500 avanzó un 0,37% a 4630, con el USA100 un 0,34% más firme en 15,649. Los futuros de GER30 y UK100 cayeron un -0,013% y un -0,12%, respectivamente.

- El primer ministro Li Keqiang advirtió que la economía china enfrenta una nueva presión a la baja, en medio de un repunte en los números de casos de Covid-19, mayores precios de la energía y problemas de suministro. Un PMI de servicios de China sólido no logró levantar la confianza.

- USOil bajó a $81.18, en medio de algunos comentarios alentadores antes de la reunión de la OPEP+, que respaldaron las esperanzas de que haya algún tipo de acuerdo sobre mayores resultados después de todo.

- Elon Musk de Tesla se lamenta de nuevo por la burocracia alemana: Tesla encontró un piso a las 11.45.

- Empleado de Apple despedido presenta una queja ante la agencia laboral de EE.UU – Apple en 150.00.

- Mercados de divisas: el USD se mantiene estable, el USDJPY volvió a caer a 113,82 y el AUD y el NZD se estabilizaron, después de la venta de ayer.

Vista previa del FOMC: la Fed reanudará su reunión hoy y anunciará su decisión a las 18:00 GMT, seguida de la conferencia de prensa del presidente Powell a las 18:30 GMT. Esta reunión no incluye las previsiones económicas trimestrales ni los diagramas de puntos. El anuncio de la reducción gradual de la QE se anticipa por completo, dejando la atención en los comentarios de Powell y en cómo aborda la inflación y la dinámica del crecimiento. Esperamos que reitere la opinión de que las presiones inflacionarias son «transitorias», al tiempo que reconoce que los precios se han elevado y es probable que se mantengan altos, pero principalmente debido a las reaperturas de la pandemia y factores de la cadena de suministro. También debería notar la desaceleración en el crecimiento como lo demuestra el deslizamiento en el PIB del tercer trimestre a la tasa del 2%, pero nuevamente, mucho puede atribuirse a las restricciones de oferta de mano de obra y materiales. Powell no señalará ningún período de tiempo para subidas de tipos, pero tratará de minimizar los riesgos de un despegue en junio mientras continúa diferenciando la reducción gradual del ajuste.

Hoy: es probable que los mercados sean cautelosos antes del anuncio de la Fed de hoy y de la decisión del Banco de Inglaterra de mañana. Los datos publicados hoy incluyen el PMI final de servicios del Reino Unido, así como los datos de desempleo de la zona euro, el discurso Lagarde del BCE, el ADP de EE. UU. Y los PMI de ISM de EE. UU.

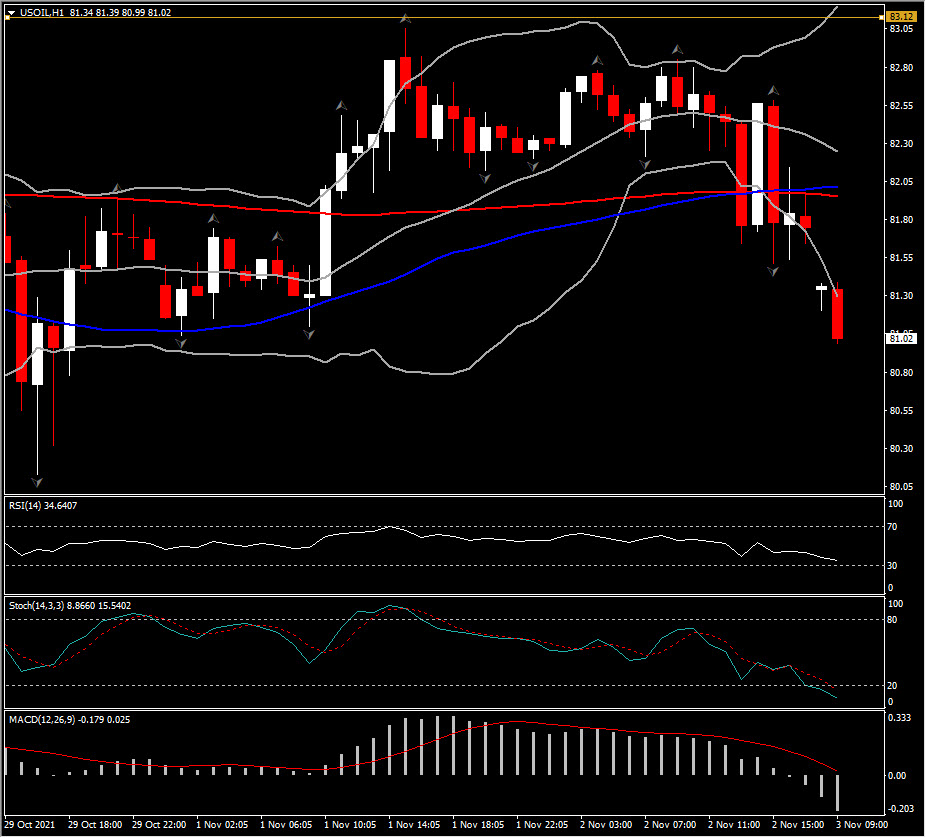

Movimiento interesante @ (06:30 GMT) USOIL (-1%) cae por debajo de 81 y S1 se extiende hacia abajo BB inferior. Los MA más rápidos se alinearon a la baja, la línea de señal MACD y el histograma se volvieron negativos, RSI 34 y neutral, mientras que el estocástico cayó a 8 y se inclina hacia abajo. ATR H1 0.48, ATR diario 1.95.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.