- El USD (USDIndex cerró en 96,10) debido a que el apetito por el riesgo siguió mejorando, con el fortalecimiento de los mercados bursátiles mundiales tras la subida de Wall Street, con Topix y JPN225 registrando ganancias de 0,6% y 1,4%. – El BOJ compró un total de 1.025 billones de yenes ($ 9.03 mil millones) de JGB.

- Reuters: El anuncio INTC.O de Intel sobre los planes para sacar a bolsa su unidad de automóviles autónomos Mobileye en los Estados Unidos el próximo año impulsó sus acciones a una ganancia del 3% y animó a los inversores en chips en todos los ámbitos.

- El PIB del tercer trimestre de Japón se revisó a la baja con el segundo informe. Los compradores parecían haber tensado sus bolsillos, dejando la actividad general abajo -3.6% sobre una base anualizada ajustada estacionalmente. La inversión empresarial no fue tan débil como se temía, pero la presión sobre el gasto ya evidente en el tercer trimestre puede presagiar el impacto que tendrá Omicron en las perspectivas generales. Los problemas de la cadena de suministro están pesando sobre las exportaciones y continuarán pesando sobre el crecimiento en el cuarto trimestre, que en general se espera que sea incluso peor que el tercer trimestre.

- La tasa de rendimiento de EE.UU a 10 años aún cayó -1.0 pb a 1.46% durante la noche, y las tasas JGB y los rendimientos de Australia también se corrigieron, ya que la especulación de que los bancos centrales se moverán antes de lo anticipado está impulsando las tasas cortas, mientras que respalda el extremo largo hasta cierto punto.

- El comercio de aplanamiento bajista sigue pesando sobre los bonos del Tesoro. El significativo abaratamiento de las tasas desde el mes pasado en medio de los crecientes riesgos de subidas de tasas de la Fed hizo que el vencimiento sea un poco más aceptable. La aparente fortaleza de la economía también se suma a las expectativas de que el FOMC no solo anunciará una aceleración en la reducción gradual de la QE la próxima semana, sino que también podría impulsar el despegue de las tasas hasta la primavera y potencialmente aumentar las tasas tres veces en 2022.

- USOil – estabilizado en $71.00 – Riesgos: evaluación del impacto total de la variante Omicron en la economía; eficacia de las vacunas existentes; Las conversaciones nucleares entre Estados Unidos e Irán se reanudarán a finales de esta semana; La tensión entre Estados Unidos y Rusia aumentó cuando Biden advierte a Putin sobre las sanciones y la interrupción de Nord Stream 2 si Rusia invade.

- Mercados de divisas: el dólar estadounidense tuvo problemas, el euro y la libra esterlina se fortalecieron un poco frente a un dólar en gran medida más débil, lo que dejó al EURUSD en 1,129 y al cable en 1,3240. Retroceso del USDJPY hasta 113,30.

Apertura europea: el futuro del Bund a 10 años de marzo es fraccionalmente más bajo, con un rendimiento inferior al de los futuros de EE.UU, mientras que en los mercados al contado la tasa a 10 años de EE.UU se ha corregido -1,4 pb a 1,46%. Los rendimientos a 2 años se han movido al alza y las curvas se han aplanado a medida que el optimismo de crecimiento mejorado está impulsando las expectativas de acción del banco central mientras la inflación sigue siendo alta. La Fed ha sonado agresiva a través del susto de Omicron hasta ahora y aunque las palomas en el Banco de Inglaterra y el BCE pueden querer pecar de cautelosos la próxima semana, la marea de la política monetaria claramente está cambiando.

Hoy: el calendario de datos europeo está bastante tranquilo hoy, por delante de los datos comerciales alemanes de mañana y las cifras del PIB del Reino Unido el viernes. Por lo tanto, todos los ojos hoy están puestos en la decisión y declaración de tipos del BoC. US Jolts también están disponibles.

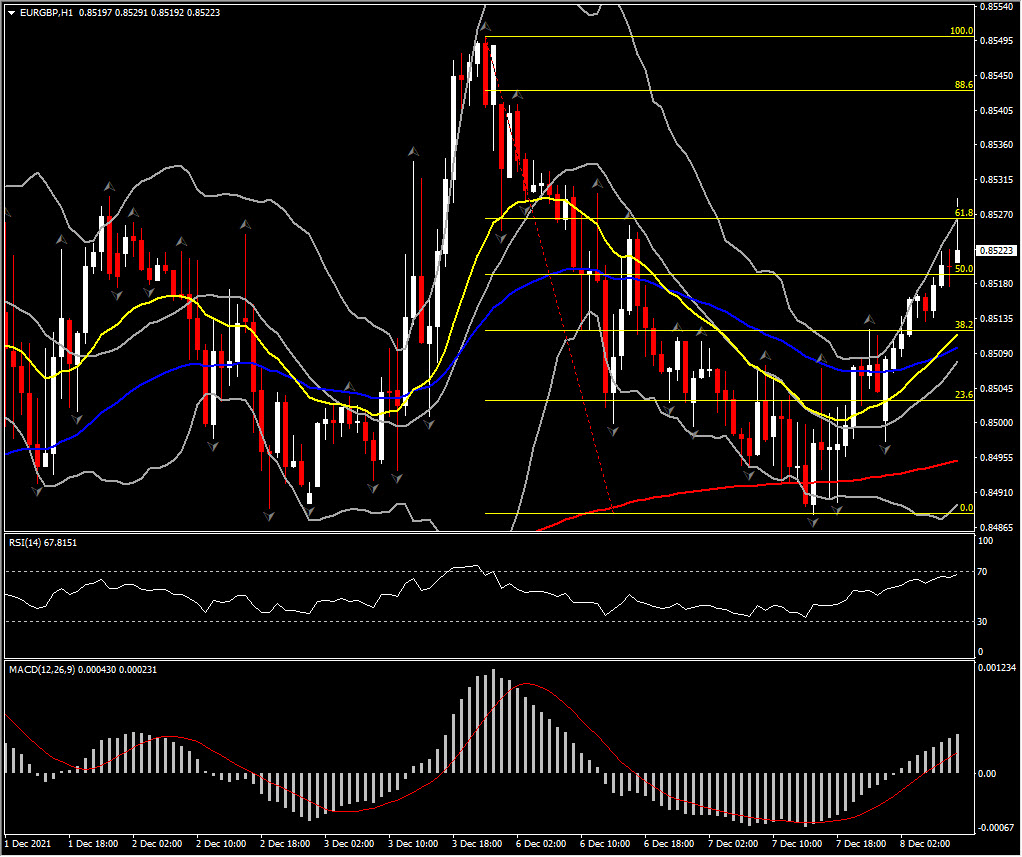

Mayor cambio de divisas @ (07:30 GMT) EURGBP (+0,42%) Actualmente, las MA están alineadas al alza ya que el activo recuperó más del 50% de las pérdidas de 3 días, la línea de señal MACD y el histograma están por encima de 0 y RSI está volviendo a probar la barrera OB, pero los descensos estocásticos sugieren una posible corrección. H1 ATR 0,00062, diario 0,00448.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.