- USD (USDIndex se afirmó en 96,25) debido a que la cautela dominaba. La toma de ganancias hizo que las acciones cayeran un poco después de las ganancias recientes, ya que las preocupaciones sobre Omicron y las renovadas restricciones en el Reino Unido y en otras áreas pesaron sobre las perspectivas de crecimiento más optimistas para 2022.

- Los mercados bursátiles asiáticos se han vendido en todos los ámbitos, con Topix y Nikkei actualmente cayendo un -0,8% y un -1,0%, respectivamente.

- China Evergrande Group y Kaisa Group Holdings Ltd incumplieron oficialmente su deuda en dólares.

- Mientras tanto, el banco central de China tomó más medidas para limitar la fortaleza del yuan al establecer la tasa de referencia más débil en relación con las estimaciones desde 2018, según Bloomberg. El banco ya aumentó el requisito de reserva en moneda extranjera ayer por segunda vez este año.

- La inflación medida por el IAPC alemán se confirmó en el 6,0% interanual y la tasa del IPC nacional en el 5,2% interanual. Las lecturas finales de noviembre no fueron una sorpresa y el desglose confirmó que el aumento de los precios de la energía fue un factor clave.

- PIB del Reino Unido más débil de lo esperado en noviembre: más argumentos para que el Banco de Inglaterra no participe en otra reunión la semana que viene y lleve el debate sobre la subida de tipos hasta 2022.

- Rendimientos de EE.UU: El rendimiento de los bonos del Tesoro a 10 años subió 0,5 pb a 1,50% – Los rendimientos de los bonos del Tesoro se enriquecieron, en parte debido al riesgo en las acciones y en la cobertura de cortos, ya que algunas de las recientes presiones de venta fueron exageradas.

- USOil – baje a $70.16 – ¡la mayor ganancia semanal desde finales de agosto! Brent y WTI subieron> 6% esta semana. – RIESGO: La recuperación del tráfico aéreo interno de China se tambalea debido a la política de cero COVID, que ha llevado a reglas de viaje más estrictas en Beijing y a una menor confianza del consumidor después de repetidos pequeños brotes.

- Mercados de divisas: el dólar estadounidense se estabilizó en 96,25, el yuan chino recibió un impulso, el EURUSD se situó por debajo de 1,1300 en las noticias del debate del BCE, el cable en 1,3214. El yen generalmente se mantiene estable a la baja frente a la mayoría de las monedas.

Apertura europea: el futuro del Bund a 10 años de marzo ha bajado -15 ticks, con un rendimiento ligeramente inferior al de los futuros de EE. UU., Mientras que en los mercados al contado el rendimiento de los bonos del Tesoro a 10 años ha subido 0,5 pb a 1,50%, después de que el documento borrara las ganancias durante la noche. Los futuros de GER30 y UK100 cayeron un -0,5% y un -0,4% respectivamente, después de una amplia liquidación en los mercados asiáticos.

En Europa, las expectativas de una subida de tipos del Banco de Inglaterra han retrocedido a medida que el Reino Unido intensifica las restricciones por virus. El BCE está listo para confirmar el final del PEPP, pero parece que todavía está debatiendo si y cómo suavizar el golpe con un programa de aplicaciones reforzado. En cualquier caso, las compras de activos netos continuarán incluso cuando finalice el programa de emergencia PEPP.

Hoy: los datos publicados hoy se centran en el discurso de Lagarde del BCE, la inflación de EE. UU. Y el índice de Michigan.

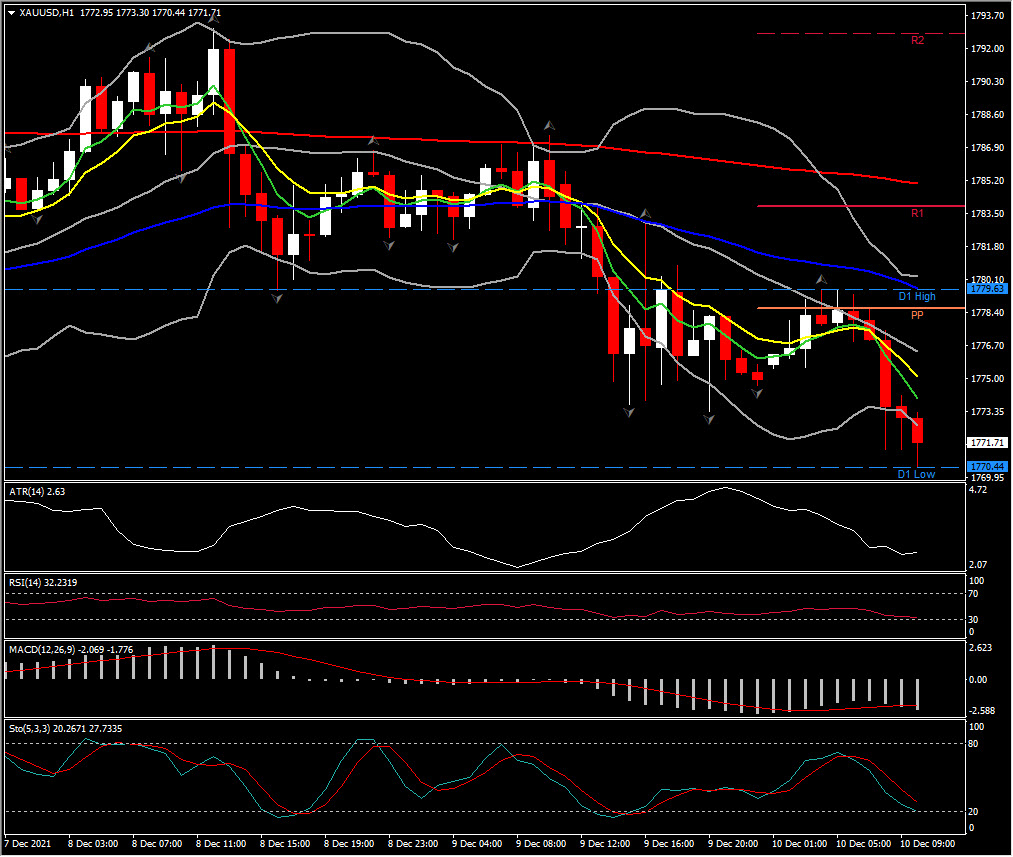

Mayor cambio de divisas a (07:30 GMT) XAUUSD (-0,20%) Actualmente, las MA están alineadas a la baja con el activo por debajo de PP. La línea de señal MACD y el histograma se mueven hacia el sur por debajo de 0 y el RSI está volviendo a probar la barrera del sistema operativo, con descensos estocásticos que sugieren una mayor presión.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.