- El USD (USDIndex 96.60) se recuperó el viernes desde mínimos de 95.80 y mantiene ganancias para comenzar la semana. Las acciones volvieron a hundirse el viernes y hoy están más bajas. Los rendimientos también cayeron y permanecen bajos. El petróleo se hundió un -2,79% el viernes a mínimos de 2 semanas, el ORO repuntó y se enfrió, pero se mantiene en 1800 dólares. Risk off comienza la nueva semana con JPY en demanda. Catalizador – OMICRON – cierres y restricciones adicionales en Europa, los sistemas de salud se estiraron. Otras noticias del mercado: China recorta los costos de endeudamiento, Manchin bloqueará la factura de Biden de 1,75 billones de dólares para reconstruir mejor. Chile (el mayor productor de cobre del mundo) elige al joven presidente de izquierda (Boric).

- Los rendimientos de EE.UU a 10 años se negociaron a la baja significativamente a 1.402% el viernes, ahora nuevamente a 1.36%

- Renta variable – USA500 -48 (-1,03%) en 4668 (bajó más de 68 puntos) El Dow perdió más de 500 puntos – USA500.F cotiza a la baja de nuevo en 4568.

- USOil: cayó por encima del -2,79% para cerrar en $70,14 y ha bajado otros $2,50 nuevamente hoy a $67,50

- Oro – Otro día volátil el viernes, tocó 1815 pero cerró en 1798. Actualmente se mantiene por encima de $1800.

- Mercados de divisas: EURUSD 1.1250 desde 1.1235, USDJPY 113.40 desde 113.70 cerró el viernes, Cable cerró a 1.3234 abajo nuevamente hoy para probar 1.3200, después de más agitación política, mientras el ministro del Brexit, Lord Frost, renuncia y más fotos del personal conservador (incluido Jonson) rompiendo reglas del bloqueo.

Durante la noche – De Cos del BCE: Es poco probable que aumenten las tasas en 2022, la balanza comercial del NZD mejora significativamente y la confianza del consumidor sorprendentemente se mantiene.

Apertura europea: el futuro del Bund a 10 años de marzo ha subido 36 tics, el de 30 años ha subido 90 ticks, junto con amplias ganancias en los futuros de EE.UU, en medio de la preocupación de que el paquete de gastos de Biden no obtendrá el apoyo suficiente para seguir adelante después de todo. Los pronósticos de crecimiento de EE.UU ya se están revisando a la baja en algunos trimestres y, sin la perspectiva de un apoyo fiscal considerable, el banco central deberá mantener a flote la economía, lo que probablemente significará un calendario de reducción menos agresivo por parte de la Fed. Los mercados de valores se hundieron en toda Asia con la noticia y el DAX y el FTSE 100 cayeron un -2,2% y un -1,7%, respectivamente. Los desarrollos de virus se están sumando al riesgo de fondo, con partes de Europa que ya están bloqueadas y otras una vez más contemplan cierres generalizados durante el período de vacaciones, ya que los programas de refuerzo no son lo suficientemente rápidos para lidiar con la variante Omicron.

Hoy: indicadores líderes de EE.UU.

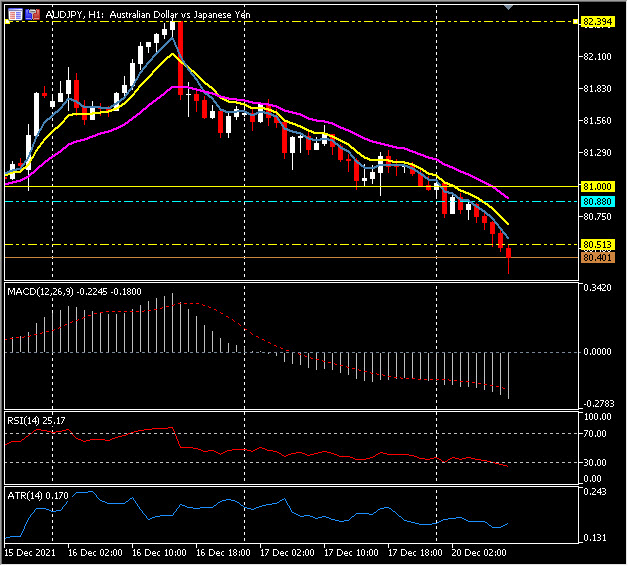

Mayor cambio de divisas a (07:30 GMT) AUDJPY (-0,74%) Bajó de 82,40 el jueves a 80,25 ahora. Los MA se alinearon a la baja, la línea de señal MACD y el histograma se movieron hacia abajo y por debajo de la línea 0 desde el viernes temprano, RSI 26, OS pero aún cayendo. ATR H1 0,17 ATR diario 0,97

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.