El año 2021 básicamente ha terminado. Aunque bajo las nubes de Omicron, la inflación y la reducción de la acomodación del banco central, los temores extremos de hace unas semanas se han desvanecido. Eso proporcionó un escenario optimista para un mitin de Santa Claus en el fin de semana de Navidad. En general, los datos globales han reflejado un repunte sólido en el crecimiento del cuarto trimestre, incluso si la variante lo ha afectado un poco. La inflación sigue siendo un riesgo significativo, pero el FOMC y otros bancos centrales lo están abordando y los mercados de bonos están dando a los legisladores el beneficio de la duda. Hay poco esta semana para distraer la atención de la cautelosa alegría en 2022.

La mayoría de los informes de datos clave de EE.UU se publicaron antes de las vacaciones y han reflejado un salto sustancial en el crecimiento del cuarto trimestre, con un PIB estimado que se aceleró a un recorte del 7.0% desde los informes críticos de este mes que se publicaron antes de las vacaciones, lo que permite una un ajuste fino sustancial de las estimaciones del mercado el miércoles y jueves antes de una semana de informes ligeros. La gran cantidad de datos de esta semana redujo en gran medida las perspectivas de crecimiento en torno a las expectativas existentes. Se prevé que la tasa de crecimiento del PIB en el cuarto trimestre sea del 7%, el triple del ritmo del 2,3% registrado en el tercer trimestre. Sin embargo, las perspectivas de inflación también se vieron impulsadas ligeramente. El fuerte crecimiento y los máximos de casi 40 años en el IPC hicieron que la decisión del FOMC de acelerar la puesta a punto fuera una decisión relativamente fácil.

Ahora viene la parte difícil, determinar el momento y el ritmo de despegue y ajuste. Actualmente, los mercados están listos para despegar en mayo o junio, con un aumento de un cuarto de punto, y posiblemente uno o dos en el año.

La pequeña lista de datos de la semana abreviada contiene pocas versiones de primer nivel. Los $169 mil millones del Tesoro en subastas de cupones a más corto plazo serán una prueba interesante de la demanda de los inversores dadas varias fuerzas contradictorias. La demanda por la seguridad de los bonos del Tesoro y sus rendimientos más altos, junto con nuevos recortes de oferta, ayudarán a limitar los rendimientos. Pero los riesgos de una inflación persistente, la reducción gradual de la Fed y las eventuales subidas de tipos harán que los tipos suban. En cuanto a estas subastas, el volumen total se redujo en $7 mil millones con respecto al mes pasado, ya que las necesidades de endeudamiento relacionadas con la pandemia han disminuido sustancialmente. El 2 años cerró 2.8 bps más barato el jueves en 0.745%. Una parada allí sería la más alta desde el 1.188% del 25 de febrero de 2020. El 5 años subió 2.6 bps a 1.270%. El de 7 años fue 3 pb más alto en 1.425%. No está claro que esas tarifas sean lo suficientemente atractivas como para atraer una fuerte demanda, especialmente en medio de las escasas condiciones de vacaciones.

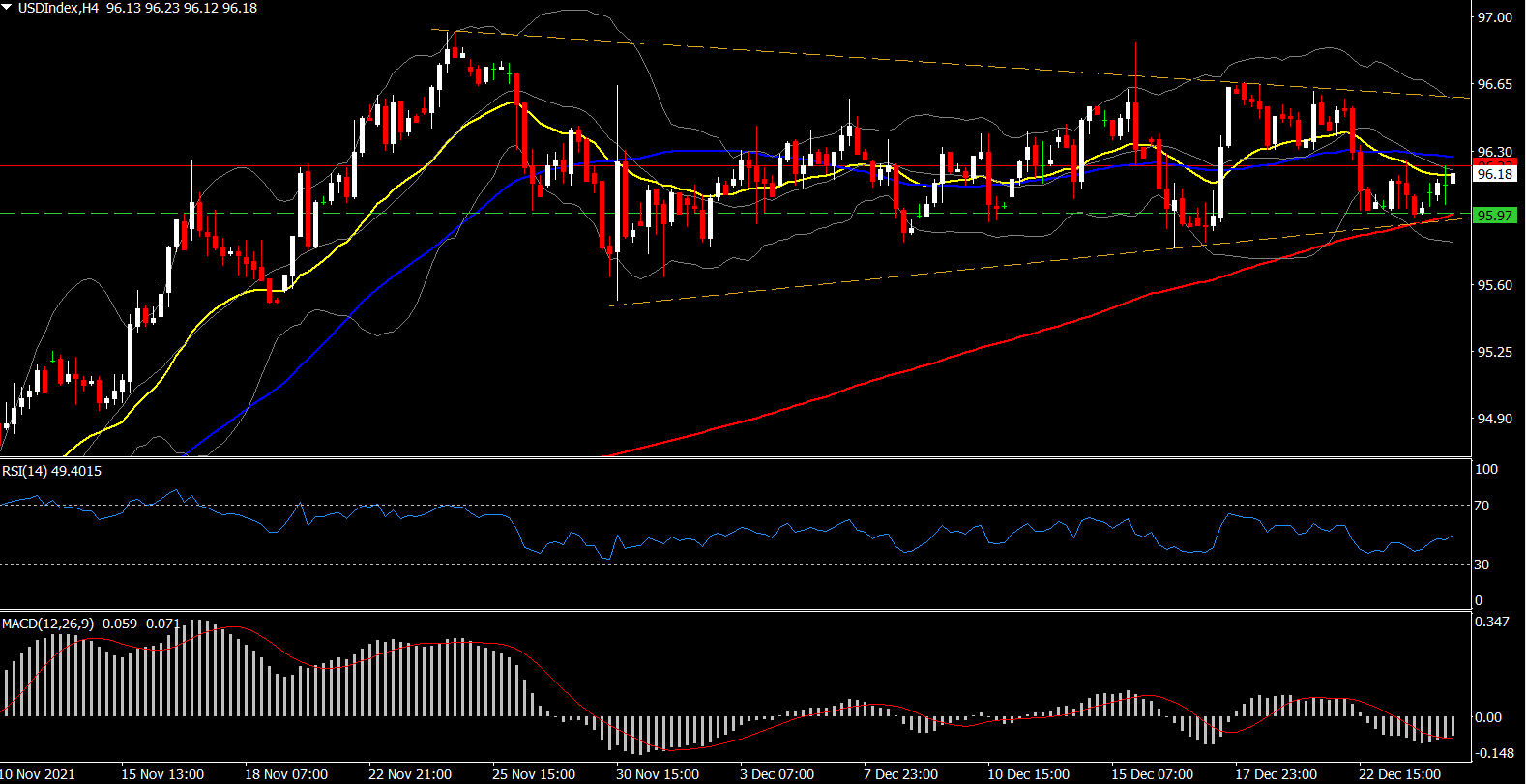

El dólar estadounidense se ha mantenido dentro del rango al comienzo de otra semana acortada de vacaciones, con el USDIndex actualmente en 96,18. Londres, Canadá, Australia y Hong Kong se encontraban entre los mercados que aún estaban cerrados durante el fin de semana prolongado de vacaciones de Navidad. Los datos recibidos el jueves pasado fueron mixtos, lo que hizo que las solicitudes de desempleo se ubicaran cerca de los mínimos de la tendencia, mientras que el ingreso personal y el consumo estuvieron en línea con las previsiones. Los pedidos duraderos superaron las expectativas, aunque no se esperaba una gran revisión a la baja en las ventas de viviendas nuevas. Estados Unidos cerró el viernes en conmemoración de la Navidad.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.