Las preocupaciones por la inflación y la línea dura de la Reserva Federal impulsaron la compra de acciones como las de los bancos, que suelen tener un buen desempeño en un entorno de tasas de interés altas, mientras que las acciones de alto crecimiento fueron eliminadas. Los mercados de acciones han logrado ganancias cautelosas hasta el momento, ya que el informe de empleo de EE. UU. dio luz verde a los inversores para que hicieran la cuenta regresiva hasta otra lectura de inflación de EE. UU. que bien podría poner el sello a un aumento temprano de tasas de la Reserva Federal, elevando aún más los rendimientos de los bonos. Pasando de un súper alojamiento en noviembre al despegue tan pronto como en marzo, múltiples aumentos de tasas en 2022 y la subsiguiente reducción del balance general en cuestión de dos meses dispararon los rendimientos del Tesoro. La volatilidad de las acciones se disparó cuando los inversores cambiaron el precio de las nuevas condiciones.

La explosión de casos de coronavirus a nivel mundial también amenaza con restringir el gasto de los consumidores y el crecimiento justo cuando la Fed está considerando cerrar los grifos de liquidez, un momento difícil para los mercados adictos al dinero barato y sin fin. – Reuters

- El USD(USDIndex 96,20) retrocede, pero mantiene ganancias respaldadas por mayores rendimientos: 95,88 actualmente.

- Los rendimientos de EE.UU a 10 años están saliendo de su peor semana en años gracias al giro del FOMC hacia el lado agresivo, ya que la oferta gubernamental y corporativa se recupera. Los niveles técnicos clave también se rompieron para exacerbar la liquidación. Será difícil recuperarse a menos que haya señales de que Omicron afectará el crecimiento más de lo previsto actualmente, lo que sugiere que el FOMC no necesitará aumentar las tasas tan agresivamente como se temía.

- Acciones – Las acciones estadounidenses cerraron en números rojos. USA100 había tenido problemas al final de la semana pasada, pero los nervios de punta han comenzado a calmarse, por ahora, USA100 en 15664. USA500 en 50DMA por debajo de 4700. Las acciones tecnológicas en Hong Kong se recuperaron, lo que hizo que el Hang Seng subiera un 0,8%. Los mercados bursátiles de Asia cotizaron mixtos, en un comercio tranquilo, con Japón de vacaciones hoy.

- USOil – se mantuvo firme, manteniendo las ganancias de la semana pasada en 78.70.

- Oro: a $1794.

- Mercados de divisas: el EURUSD se corrigió a 1,1341 en medio de una presión más amplia sobre el euro, el USDJPY se recuperó a 115,75, el cable se mantuvo estable en el máximo de 2 meses en 1,3590.

Abierto de Europa: el futuro del Bund a 10 años de marzo ha bajado -13 ticks y los futuros de EE. UU. registran pérdidas similares, ya que los rendimientos continúan aumentando en un contexto de aumento de la inflación y disminución de las preocupaciones por el virus. Los futuros de GER40 y UK100 subieron un 0,2%, ya que el sentimiento del mercado de valores mejoró al comienzo de la semana.

Hoy: las perspectivas del banco central y la evolución del virus seguirán siendo el centro de atención esta semana, y es probable que los inversores estén atentos al próximo Fedspeak. Para hoy, sin embargo, el calendario es bastante ligero en ambos lados del Atlántico, con solo el desempleo de la zona euro y los inventarios mayoristas de EE. UU. programados.

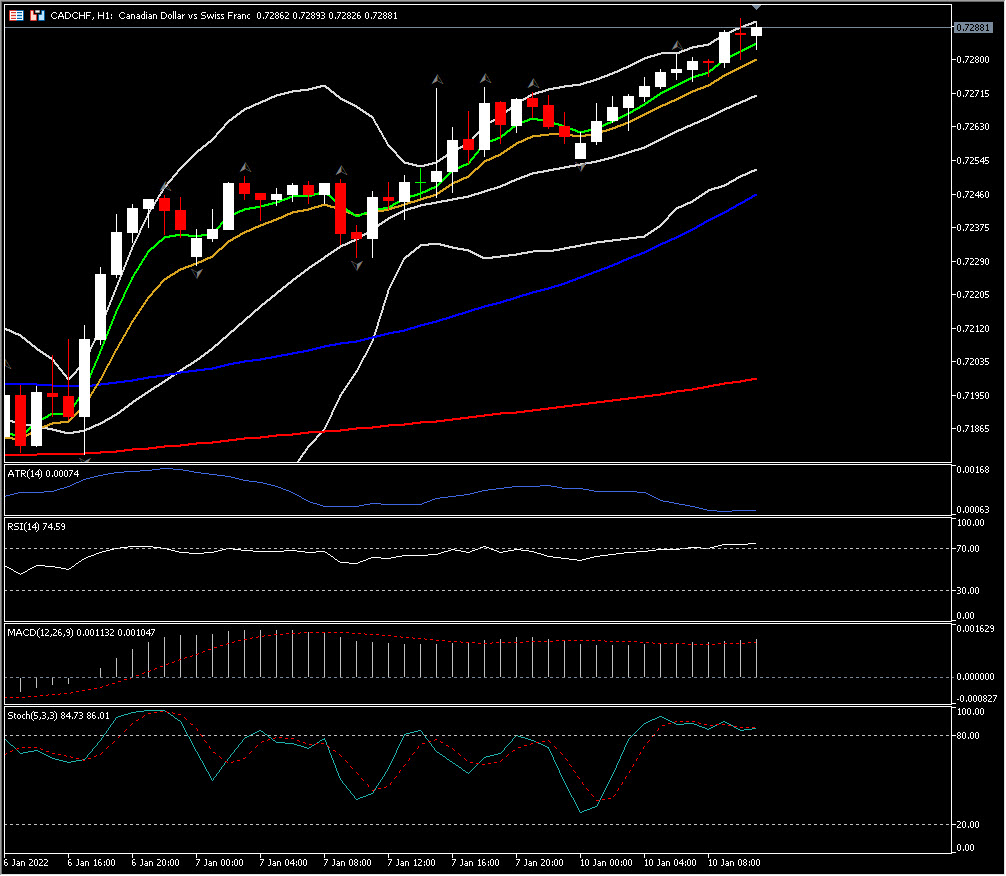

Mayor movimiento de FX @ (09:30 GMT) CADCHF (+0.33%) Subió a 0.7289 extendiéndose a los máximos de diciembre. MAs alineados más alto, línea de señal MACD e histograma muy por encima de la línea 0. RSI 75, OB pero sigue subiendo.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.