Fue un martes salvaje antes de la decisión del FOMC de hoy. Tanto los bonos como las acciones cerraron a la baja ya que se espera que la Fed describa una estrategia de subida de tipos con un despegue de 25 pb en marzo. Los temores exagerados de un movimiento de 50 pb y tal vez una serie de 4 a 5 alzas este año se han disipado, aunque sospechamos que los mercados todavía están posicionados demasiado bajistas. Esperamos que la declaración de política y la conferencia de prensa del presidente de la Fed, Powell, sean menos agresivas de lo anticipado, por lo tanto, prepararán a los mercados para un repunte de alivio.

En lo que va de hoy, los bonos han tenido problemas, las acciones volvieron a patinar en la sesión de EE. UU., pero disminuyeron en la sesión de Asia, y los mercados de divisas se han mantenido en un rango estrecho mientras los mercados esperan al FOMC y al BoC. Australia estaba de vacaciones, lo que hizo que los volúmenes fueran algo más bajos, pero fue principalmente el próximo anuncio del FOMC lo que puso un tope a los mercados. Las tensiones de Ucrania y la especulación sobre el suministro de gas a Europa en caso de una escalada de las tensiones con Rusia están pesando sobre la confianza. El primer ministro del Reino Unido, Boris Johnson, ahora tiene que responder a la policía sobre «partygate», y los pedidos para que renuncie son cada vez más fuertes.

- El USD (USDIndex 96) continúa en descenso – 3er día por encima de 20-DMA.

- El tipo del Tesoro a 10 años sube 0,4 pb hasta el 1,773%. La tasa JGB a 10 años también es ligeramente más alta, pero el papel a 2 años encontró compradores ya que el resumen del BoJ muestra compromiso con una política flexible. – La postura del banco se centró en brindar estímulo para alcanzar la meta de inflación del 2%.

- La subasta del Tesoro por 55.000 millones de dólares a 5 años fue muy fuerte.

- Renta variable: la caída del -3,18% en el USA100 marcó la debilidad, seguida de una pérdida del -2,8 % en el USA500 y una caída del -2,3% en el USA30. Hoy, Topix y Nikkei corrigieron -0,25% y -0,44%, los futuros GER40 y UK100 subieron un 0,66% y un 0,84% respectivamente, mientras que el Euro Stoxx 50 subió un 0,7%.

- Ganancias: General Electric superó las ganancias, pero perdió los ingresos, que pesaron mucho, mientras que American Express brindó apoyo alcista gracias a las sólidas ganancias impulsadas por un gasto récord en tarjetas de crédito. Microsoft supera las expectativas con una ganancia de 18.800 millones de dólares.

- Los bancos centrales claramente se están poniendo nerviosos por el riesgo de efectos de segunda vuelta, pero las rebajas de crecimiento del FMI ayer también destacaron los riesgos de la desaceleración del impulso en China y la evolución del virus.

- USOil: hasta $84,60 : los datos API muestran que las existencias de crudo de EE. UU. Caen, Biden amenaza con sanciones a Putin por cualquier invasión, los mercados esperan la actualización de la Reserva Federal, EE. UU. aprueba el intercambio de petróleo de la reserva estratégica. El movimiento Houthi de Yemen, alineado con Irán, lanzó un ataque con misiles contra una base de los Emiratos Árabes Unidos que albergaba al ejército estadounidense.

- Oro: bajó a $1844 desde $1854.

- Bitcoin a un precio de $37,000.

- Mercados de divisas – USDJPY estable en 113,95. EURUSD a 1.1295 y Cable a 1.3500.

Abierto Europeo – Los futuros del Bund están bajo presión, mientras que los futuros de EE. UU. están subiendo, mientras que en los mercados al contado, el rendimiento del Bund alemán a 10 años ha subido 0,4 pb hasta el -0,08%. Sin embargo, los BTP son compatibles y los diferenciales están llegando.

Hoy: junto con el resultado del BoC y el FOMC de hoy, el calendario de ganancias es pesado. La pizarra de hoy presenta varios grandes, incluidos Tesla, Abbott Labs, Intel, AT&T, Boeing, Anthem, ServiceNow, ADP, Lam Research, Crown Castle, Norfolk Southern, Freeport-McMoran, Progressive, Kimberly-Clark, Amphenol, Ameriprise, Corning, Nasdaq , Hess, Teradyne, Seagate, United Rentals, Raymond James y Teledyne. Los datos incluyen el informe de comercio de bienes anticipado de diciembre

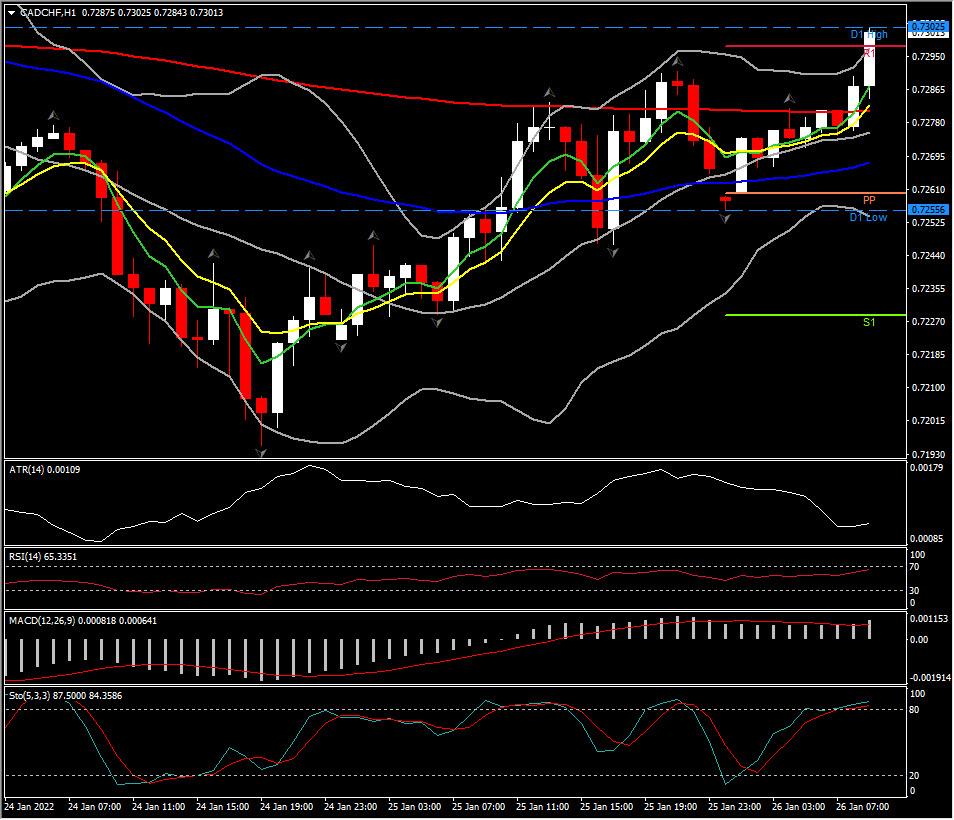

Mayor movimiento de FX @ (07:30 GMT) CADCHF – Rompe 0.7300 (R1) desde mínimos de 0.7195 el lunes. Las medias móviles rápidas se alinearon a la baja intradía con todos los indicadores de impulso apuntando aún más al alza.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.