Los mercados bursátiles se vendieron mientras que los bonos del Tesoro se vieron sacudidos por la postura del FOMC, aunque en realidad no hubo sorpresas. La publicación del documento sobre «Principios para reducir el tamaño de la hoja de balance de la Reserva Federal» que describía en términos generales la reducción sin detalles reales, y la sugerencia de Powell de que la segunda vuelta podría tener que ser más rápida que en el ciclo anterior, tocó la fibra sensible.

La conclusión principal de la declaración del FOMC es que la política está en camino de eliminar pronto los alojamientos. Esa fue la única política específica, lo que deja al FOMC con mucha flexibilidad. La declaración y la prensa del presidente Powell fueron vagas por diseño, sin detalles reales sobre el momento o el tamaño de los movimientos de las tasas, ni sobre el balance. Hubo un par de pistas en la conferencia de prensa para un despegue en marzo y una reducción del balance en junio. Powell enfatizó que el FOMC tendrá que ser «humilde y ágil» mientras elimina la acomodación mientras sostiene la expansión.

- La inflación de Nueva Zelanda alcanzó el 5,9% a/a en el cuarto trimestre, lo que también alimentó las expectativas de ajuste.

- Los datos de ganancias industriales chinas mostraron un ritmo muy reducido de 4,2% a/a, por debajo del 9,0%.

- La mejora sorpresiva en la confianza del consumidoralemánGfK se sumó al repunte en las lecturas de confianza empresarial local a principios de año.

- USD (USDIndex 96.73) alcanza un máximo de 1 mes.

- El bono a 2 años tuvo un rendimiento inferior y subió 14 pb hasta alcanzar el 1,160%, el mayor salto de 1 día desde marzo de 2020. El bono a 10 años subió 10 pb hasta el 1,876%. El tipo JGB a 10 años sube 1,7 pb hasta el 0,15%.

- Acciones: Wall Street recortó las ganancias iniciales en la última parte de la sesión y el USA100 cerró en números rojos, con la venta masiva intensificándose durante la noche. Topix y JPN225 están actualmente abajo -2.6% y -3.1% respectivamente. El ASX perdió -1,8% después de regresar de vacaciones, Kospi y Kosdaq han disminuido -3,5% y -3,7%. Los futuros de GER30 y UK100 han bajado un -1,8% y un -1,4 %, respectivamente.

- Ganancias: Tesla superó las ganancias y los ingresos, dice que la compañía no lanzará ningún modelo de vehículo nuevo en 2022. Deutsche Bank registró una ganancia sorpresa gracias al sólido desempeño de los bancos de inversión. Las ganancias de Intel superaron las expectativas, con ingresos no GAAP de $19.5 mil millones, un 4% más que hace un año.

- USOil: hasta $86,50, actualmente en $85,65; EE. UU. rechaza la demanda rusa de excluir a Ucrania de la OTAN; Los negociadores rusos y ucranianos acordaron que se debe observar «incondicionalmente» un alto el fuego permanente en el este de Ucrania luego de conversaciones de una hora en París el miércoles.

- Oro: bajó a $1809 desde $1854.

- Forex – USDJPY a 114,75. EURUSD baja a 1.1210 y el cable se desplaza a 1.3420.

Abierto de Europa: los bonos alemanes se vendieron en operaciones de recuperación al comienzo de la sesión y la tasa alemana a 10 años ha subido -0.38 pb a -0.041% ahora. Los periféricos tienen un rendimiento inferior y los diferenciales se amplían a medida que los mercados ajustan sus perspectivas para la acción del banco central a raíz del anuncio de línea dura del FOMC, que preparó el escenario para un rápido despegue.

Hoy: la gran lista de ganancias incluye Apple, Visa, Mastercard, Comcast, Danaher, McDonald’s, SAP, etc. Los datos incluyen el informe del PIB del cuarto trimestre avanzado, el informe de bienes duraderos de diciembre, las solicitudes semanales de desempleo y las ventas pendientes de viviendas.

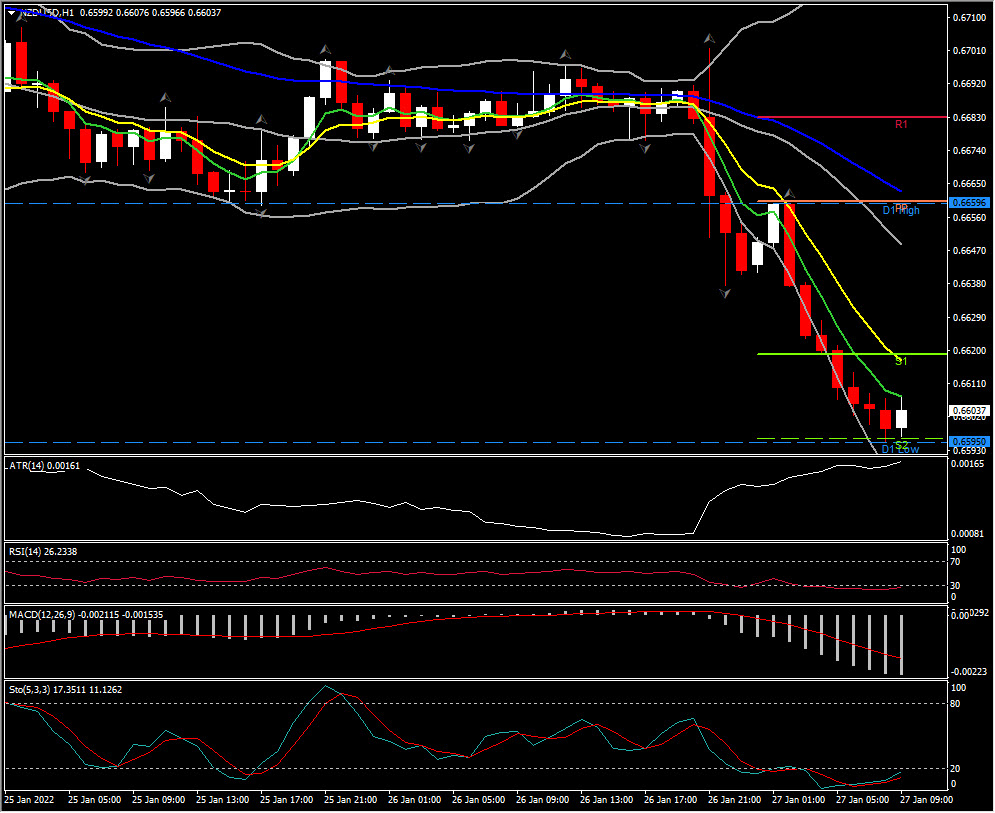

Mayor movimiento de divisas @ (07:30 GMT) NZDUSD (-0,64%): superó el soporte de 15 meses en 0,6660. Las medias móviles rápidas se alinearon a la baja intradía con todos los indicadores de impulso apuntando aún más a la baja. ATR (H1) a 0,0016 y ATR (D) a 0,0057.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.