Los mercados bursátiles cerraron al alza tras un comienzo débil (S&P500 +0,94%) Datos mixtos del PMI, un gran error (-301k) para ADP y un IPC récord (5,1%) en Europa dependían del sentimiento. Los mercados de Asia también tuvieron problemas. Ganancias débiles de Meta, Spotify y una caída de -24% para PayPal. El USD y los rendimientos se consolidan, el petróleo mantiene las ganancias y el oro supera los $1800. Biden ordenó 3000 tropas a Europa del Este.

China, Hong Kong y otros mercados permanecieron cerrados por las festividades del Año Nuevo Lunar (Tigre).

- USD (USDIndex 96.10) desde el mínimo de 95.77, 96.00 sigue siendo un nivel clave

- Los rendimientos de EE.UU a 10 años cerraron en 1,766 y se negocian en 1,766%.

- Acciones – USA500 +43 (+0.94%) 4589 – (PYPL -24.59%, GOOG +7.45%) USA500 FUTS slip 4538. META perdió +20% después de horas,

- USOil: aumentó más de $88.00 en OPEP+ manteniendo una producción de 400k/día. Ahora $86,32 después de la reducción de inventario

- Oro: superó los $1810 y volvió a $1802 ahora.

- Bitcoin permanece por debajo de $40,000 para probar $37,000

- FX: EURUSD hasta 1,1295 USDJPY hasta 114,60 y cable hasta 1,3550

Durante la noche: no se alcanzó el PMI de servicios de Japón, gran aumento en las aprobaciones de construcción e importaciones en AUD.

Abierto de Europa: el futuro del Bund a 10 años de diciembre ha subido 6 ticks a 168,72, superando ligeramente a los futuros del Tesoro, ya que la aversión al riesgo se recupera en medio de informes decepcionantes de líderes tecnológicos que pesaron sobre el sentimiento del mercado de valores. Los futuros del DAX y el FTSE 100 han bajado un -0,4% y un -0,3%, y una venta masiva del -2,3% en el NASDAQ está llevando a los futuros estadounidenses a la baja.

Los mercados europeos cerraron mixtos ayer, después de que otro informe de inflación récord para la EZ ejerciera presión sobre el BCE antes del anuncio de hoy.

Es probable que los PMI de servicios finales para la zona euro y el Reino Unido destaquen que la evolución del virus siguió pesando sobre el sector a principios de año, pero los funcionarios son cada vez más optimistas de que las economías se recuperarán rápidamente de la variante más reciente del virus. En ese contexto, el repunte de la inflación empieza a parecer preocupante, especialmente porque los mercados laborales siguen endureciéndose.

Se espera ampliamente que el BoE entregue otro aumento de tasas hoy, mientras que el BCE bien podría sonar más agresivo de lo que algunos esperan.

Hoy: PMI de servicios de EZ, Reino Unido y EE. UU., solicitudes iniciales semanales, pedidos de fábrica y PMI de servicios ISM, BoE y ECB. Ganancias Amazon, Eli Lilly, Biogen, ConocoPhillips, Penn, BT, Shell, Nokia, ING, Infineon.

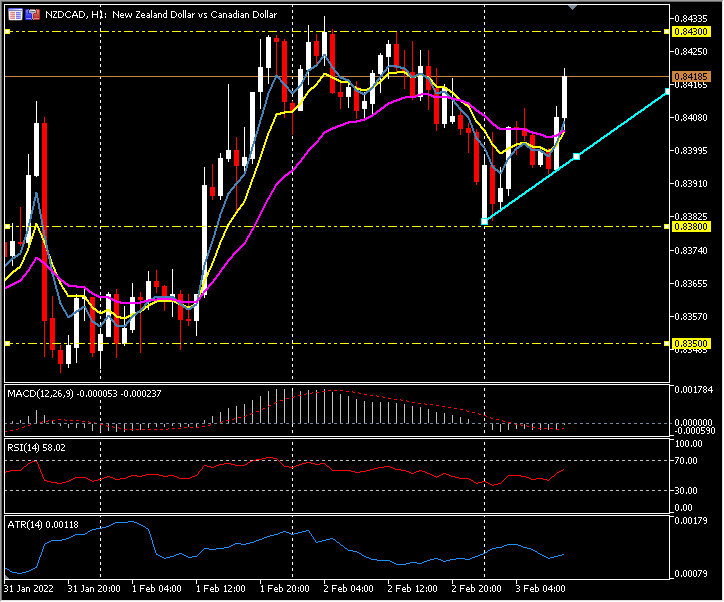

Mayor movimiento de FX @ (07:30 GMT) NZDCAD (+0.30%) Se recuperó desde la clave 0.8380 a 0.8415 ahora. MA alineados más arriba, línea de señal MACD e histograma subiendo pero debajo de la línea 0, RSI 58 y subiendo, H1 ATR 0.0012 ATR diario 0.0059.

Haga clic aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.