El USD mantiene ganancias (USDJPY rompió 125.00) y el mercado del Tesoro volvió a caer con la curva de rendimiento de 5 a 30 años del Tesoro de EE.UU que permanece invertida, lo que sugiere una desaceleración económica y una posible recesión. Los bonos estadounidenses a 10 años retroceden por debajo del 2,5%. Los mercados del petróleo se desplomaron (-1,0%) nuevamente debido a las preocupaciones por el cierre de Shanghái. Las acciones estadounidenses subieron (NASDAQ +1,71%), las acciones de crecimiento (TESLA +8%) ganaron mientras que las acciones de Banks & Energy (Exxon -2,81%) cayeron. Los mercados asiáticos suben (Nikkei y ASX +0,8%) excepto las acciones chinas.

Bailey del BoE advirtió sobre una crisis energética peor que la de los años 70 y destacó que el BoE ya había suavizado su guía de tasas, incluso cuando volvió a subir las tasas y señaló la posibilidad de un mayor ajuste. Los negociadores rusos y ucranianos se reúnen en Estambul más tarde hoy. Expectativas limitadas. La cumbre Israel/Árabe habló de un frente unido para enfrentar a Irán. Biden propuso un presupuesto de $ 5,79 billones para el próximo año aumentando el gasto en Defensa y aumentando los impuestos a los ricos. Reino Unido Met. La policía emitirá multas «Partygate» «inminentemente».

Durante la noche – AUD Ventas minoristas mejor de lo esperado (1,8 % frente a 0,9 % y 1,8 %) y JPY Desempleo mejor (2,7 % frente a 2,8 % y 2,8 %) La confianza del consumidor de GfK alemana no alcanzó -15,5 frente a -14,6 y -8,1 la última vez).

- USD (USDIndex 99,00). Se recuperó al máximo en 99.35 ayer.

- Los rendimientos de EE.UU a 10 años subieron hasta el 2,53% ayer, nuevos máximos de 3 años, ahora hasta el 2,483%

- Acciones – USA500 +32.01 (+0.71%) 4575. US500 FUTS ahora en 4572 ahora. TSLA sugirió otra división de acciones y subió más del 8,0%, AMC subió más del 45% cuando las acciones de memes volvieron a levantar la cabeza.

- USOil: cayó de nuevo (más del 1,1%) a $102,80 ayer, pero ha recuperado $105,00.

- Oro – cayó a $1916 ayer desde el cierre del viernes $1955. De vuelta a $1922 ahora.

- Bitcoin retiene ganancias de más de 45K para superar los 48,1K ayer y volver a los 47,5K ahora.

- Mercados de divisas: EURUSD vuelve a probar 1.1000, ahora después de la prueba de 1.0950 de ayer, USDJPY por encima de 125.00 y nuevos máximos de 7 años de nuevo a 123.40 ahora que el gobierno de Japón señala preocupaciones sobre la debilidad del yen. Cable de nuevo a 1,3066 ayer, recuperó 1,3100 ahora.

Apertura europea: el futuro del Bund a 10 años de junio ha bajado 33 ticks, mientras que en los mercados al contado el rendimiento del Tesoro a 2 años ha subido 2,8 pb. El aplanamiento de la curva continúa mientras los mercados se preocupan por el riesgo de que la acción agresiva del banco central socave la demanda. Los futuros del DAX y el FTSE 100 han subido un 0,9% y un 0,6% respectivamente, los futuros de EE.UU también han subido ligeramente, después de una sesión mayoritariamente positiva en Asia, con la esperanza de avances en las conversaciones de paz programadas entre Rusia y Ucrania para esta semana, lo que ayudará a reforzar la confianza.

Hoy – US JOLTS, CB Consumer Confidence & Case-Schiller Housing Index. Discursos de Williams, Bostic & Harker de la Fed y Kazimir del BCE. GANANCIAS – Micron & Lululemon.

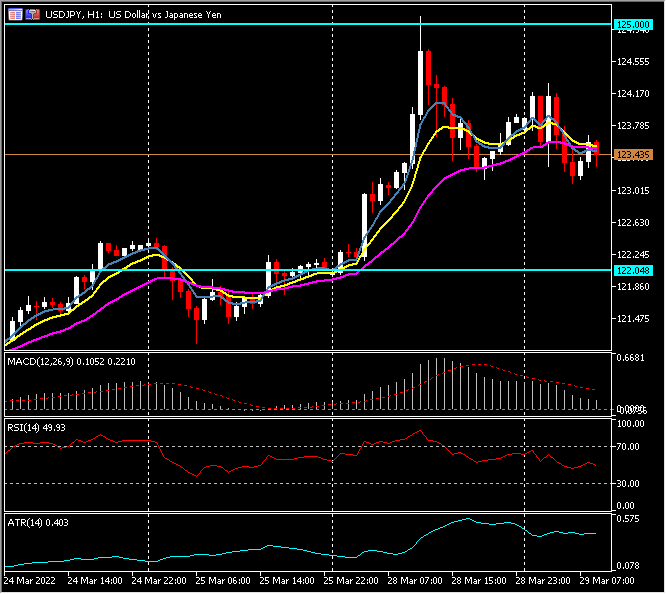

Mayor movimiento de divisas @ (07:30 GMT) USDJPY (-0,34%) El BOJ y el gobierno japonés plantean preocupaciones sobre la debilidad del yen, tras la ruptura de 125,00. MA bajó, la línea de señal MACD y el histograma ahora se están enfriando, RSI 49.55, OB pero aumentando, H1 ATR 0.403, Daily ATR 1.123.

Haga clic aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.