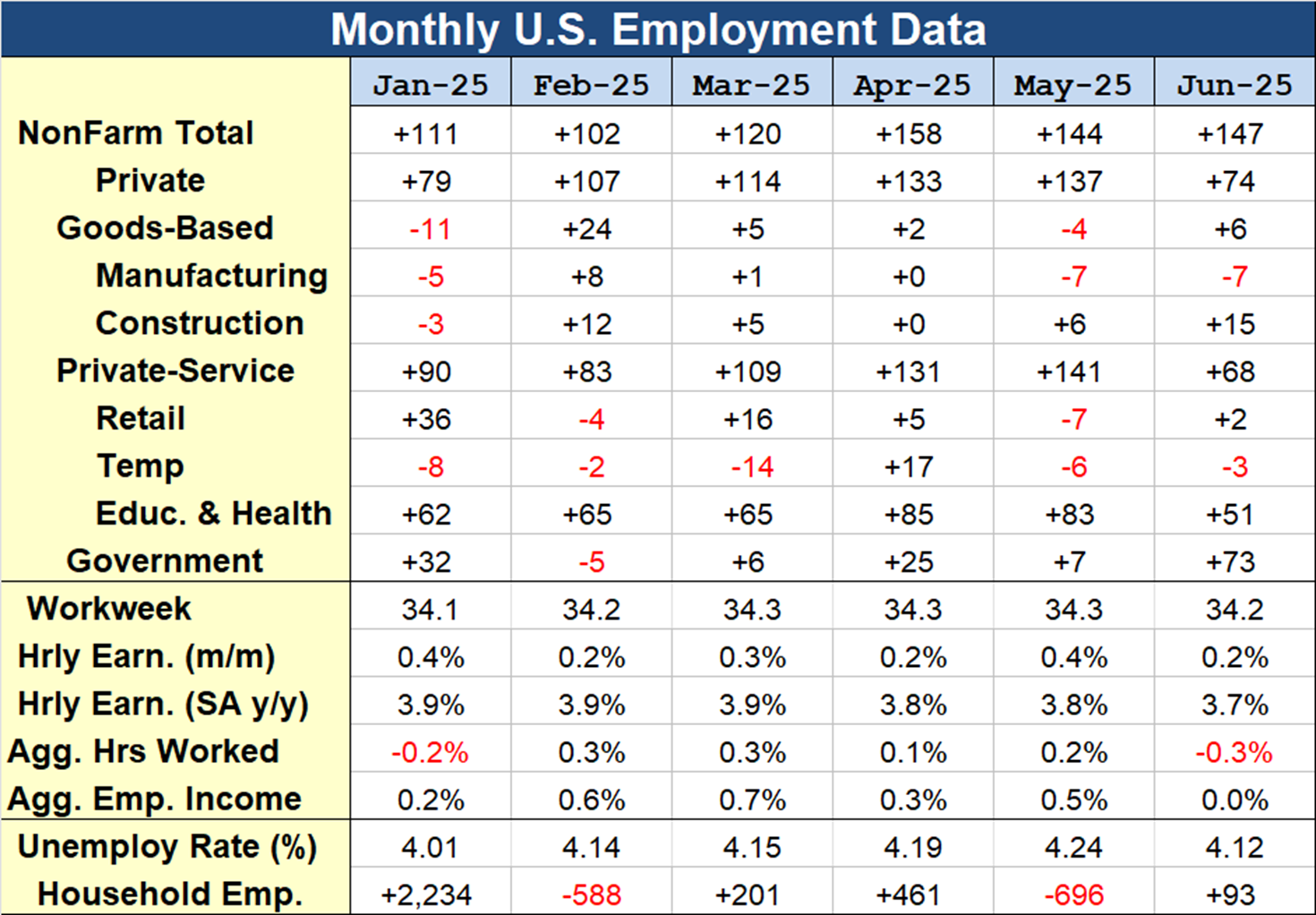

La nómina no agrícola para mayo se espera en 360k luego de un aumento de 428k en abril y marzo. La semana laboral debería permanecer estable en 34,6, dejando un aumento del 0,3 % en las horas trabajadas, mientras que debería verse un aumento de los ingresos por hora del 0,4 % y una tasa de desempleo constante en el 3,6 %. La confianza del consumidor y las ventas de vehículos disminuyeron durante mayo, y las solicitudes iniciales aumentaron, mientras que las solicitudes continuas continuaron estrechándose y la confianza de los productores extendió su retroceso desde un máximo de noviembre. El crecimiento del empleo ha superado la trayectoria del PIB hasta 2022, y el riesgo es que el crecimiento del empleo pueda corregirse a la baja.

El pronóstico de nómina no agrícola de 360 000 supone un aumento de 330 000 empleos privados (es decir, un aumento de 250 000 empleos en servicios privados en mayo, luego de ganancias de 340 000 en abril y 357 000 en marzo). El aumento del empleo basado en bienes está fijado en 80k, después de ganancias de 66k en abril y 67k en marzo. Se prevé que el empleo en la construcción aumente 30.000 después de 2.000 en abril y 20.000 en marzo, y los empleos en las fábricas aumenten 45.000 después de un aumento de 55.000 en abril.

Tendencias estacionales y clima

El siguiente gráfico muestra el cambio de nómina promedio de dos años de la NSA para cada mes, antes de 2020. El impacto estacional a lo largo del año sobre los cambios en la nómina es mayormente positivo, pero tiende a ser negativo en diciembre, enero y julio. Las distorsiones del COVID-19 del año pasado también habrían producido promedios negativos para marzo y abril. El promedio de la NSA ’18/’19 cayó a 804k en mayo, desde 1020k en abril y 689k en marzo. Las barras rojas muestran la variación de cada mes. Después de un pico en la primera mitad en febrero, la varianza disminuye durante la primavera antes de alcanzar un pico en la segunda mitad en septiembre.

En el caso de las interrupciones en el empleo por el clima, según lo medido en la encuesta de hogares, las mayores interrupciones ocurren generalmente en los meses de invierno, con un pico promedio en febrero. Hay un ascenso adicional durante los últimos meses del verano debido a los huracanes perturbadores en algunos años. El número promedio de diez años de personas que no trabajan como resultado del clima cayó a 45 mil en mayo, de 72 mil en abril, 146 mil en marzo y 351 mil en febrero.

Ganancias por hora

Se espera que el salario medio por hora aumente un 0,4% enmayo versus 0,3% en abril y 0,5% en marzo. El crecimiento interanual de los salarios debería descender hasta el 5,4 % desde el 5,5 % de abril, el 5,6 % de marzo y el 5,2 % de febrero. La tendencia sigue siendo sólida. Antes de la pandemia, el crecimiento de los ingresos por hora ascendía gradualmente desde el 2 % mínimo entre 2010 y 2014 hasta el 3 % o más hasta el pico inducido por la pandemia.

Se espera que el salario medio por hora aumente un 0,4% enmayo versus 0,3% en abril y 0,5% en marzo. El crecimiento interanual de los salarios debería descender hasta el 5,4 % desde el 5,5 % de abril, el 5,6 % de marzo y el 5,2 % de febrero. La tendencia sigue siendo sólida. Antes de la pandemia, el crecimiento de los ingresos por hora ascendía gradualmente desde el 2 % mínimo entre 2010 y 2014 hasta el 3 % o más hasta el pico inducido por la pandemia.

Encuesta ADP

Esperamos un aumento de ADP de 330k en mayo que siga nuestra estimación de nómina privada BLS de 330k con una ganancia total de nómina BLS de 360k, después de un probable aumento en la ganancia de abril de 247k que reduciría la brecha al aumento de nómina privada BLS de 406k en ese mes. Esperamos un aumento sólido de 80k para el sector de bienes y un aumento de 250k para los trabajos de servicios privados liderados por el sector del ocio. Por tamaño de empresa, esperamos un sesgo continuo de las ganancias hacia las grandes empresas que extienda el patrón evidente desde el tercer trimestre de 2021.

El pronóstico de la nómina de mayo es de un aumento de 360k después de un aumento de abril de 428k, con una semana laboral estable en 34,6, un aumento del 0,3 % en las horas trabajadas y un aumento del 0,4 % en los ingresos por hora. La tasa de desempleo debería mantenerse estable en el nuevo mínimo del ciclo del 3,6% por tercer mes. El impresionante ritmo de crecimiento del empleo hasta abril superó al PIB, que registró una tasa de contracción del -1,5 % en el primer trimestre. El riesgo es un bajo rendimiento de la nómina en mayo. La confianza del consumidor y las ventas de vehículos extendieron las caídas en mayo, la confianza de los productores está perdiendo algo de la fortaleza vista desde noviembre, y hemos visto trayectorias de reclamos divergentes, con una tendencia alcista para los reclamos iniciales pero caídas adicionales para los reclamos continuos.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.