La atención se centra por completo en la reunión del BCE del jueves y, en particular, en la conferencia de prensa de la presidenta Lagarde. Se espera que la configuración de las tasas se mantenga estable por ahora, y aunque hay algunos miembros que ven la urgencia de actuar más temprano que tarde a medida que la inflación se dispara, el calendario del BCE para la eliminación gradual del estímulo excluye efectivamente un cambio en las tasas este semana. Las compras de activos netos deben terminar primero y se espera que Lagarde confirme que esto sucederá a principios de julio, lo que allanaría el camino para una subida de tipos en julio.

Lagarde ya ha trazado dos movimientos en julio y septiembre y el escenario básico es de pasos «graduales» de 25 pb, aunque ya se ha iniciado la discusión sobre un arranque más audaz con un impulso de 50 pb en julio. Sospechamos que Lagarde seguirá centrándose en el «gradualismo» por ahora. Pero no descarta un salto de 50 pb, ya que cada vez parece más urgente la necesidad de mantener la credibilidad y hacer valer el compromiso del Banco con la estabilidad de precios y la meta de inflación del 2%.

La inflación medida por el IAPC de la zona euro alcanzó un nuevo máximo histórico del 8,1 % a/a en las lecturas preliminares de mayo, un fuerte salto desde el 7,4 % a/a de la lectura de abril y otra sorpresa al alza. El exceso renovado socavará aún más la confianza en el economista jefe Lane y la capacidad de previsión de su personal. Eso puede haber provocado en parte que Lagarde se alejara de la sombra de Lane la semana pasada, y su aparente decisión de pasar por alto la cautela del economista jefe sobre la normalización de políticas y su renovado enfoque en el impacto amortiguador del aumento de los precios en las tendencias de consumo.

Para ser justos, una gran parte del panorama actual de la inflación se debe a factores que se encuentran fuera del control del BCE y que no cambiarán con un aumento en las tasas de política. La inflación de los precios de la energía sigue siendo LA parte más importante, alcanzando el 39,2 % a/a en mayo y representando dos puntos porcentuales de la tasa anual. La guerra de Ucrania, las sanciones contra Rusia y las continuas interrupciones del virus en China han significado interrupciones continuas y/o renovadas de la cadena de suministro y un fuerte repunte de la inflación importada que está en gran medida fuera del alcance del banco central.

Por lo tanto, sin una acción decisiva, el BCE ahora corre el riesgo de perder el control de la situación y dejar que las expectativas de inflación se disparen. Prevenir los efectos de segunda vuelta tiene que estar a la orden del día. Si bien el crecimiento de los salarios parece modesto hasta ahora, este es un indicador rezagado, y el comienzo de las huelgas de advertencia en el sector siderúrgico de Alemania es una señal de que el BCE puede llegar a lamentar no haber avanzado antes en las tasas. El sindicato IG Metall pide aumentos salariales del 8,2 %, y es poco probable que los empleadores se salgan con la suya con el pago único que han estado ofreciendo hasta ahora. La diferencia es crucial, por supuesto, ya que un pago único no eleva los salarios de forma permanente.

Mientras tanto, los mercados también esperan la reunión del BCE del jueves y el informe del IPC del viernes, ambos vistos bajistas para la renta fija. El comercio estaba en el lado tranquilo con pocos catalizadores y con el feriado de Pentecostés en gran parte de Europa. La tasa de 2 años subió 2,3 pb a 2,675%, con la wi a 3 años y la wi a 10 años cada una 1,5 pb más barata a 2,895% y 2,960%, respectivamente. Los tipos europeos han reducido las pérdidas anteriores y son ligeramente más ricos, con la excepción del Gilt, donde el tipo ha subido 2 pb hasta el 2,172 %, poniéndose al día tras el fin de semana largo del Jubileo. También hay nerviosismo antes de un voto de censura sobre el primer ministro Johnson. El Bund ahora está ligeramente en verde al 1,266 %, y el BTP de Italia ha bajado 3,3 pb al 3,357 %. Las acciones están subiendo con el S&P futuro y el NASDAQ subiendo un 1,0% y un 1,37%, respectivamente, con el Dow un 0,78% más firme. El FTSE ha subido un 1,16% y el DAX un 1,0% más.

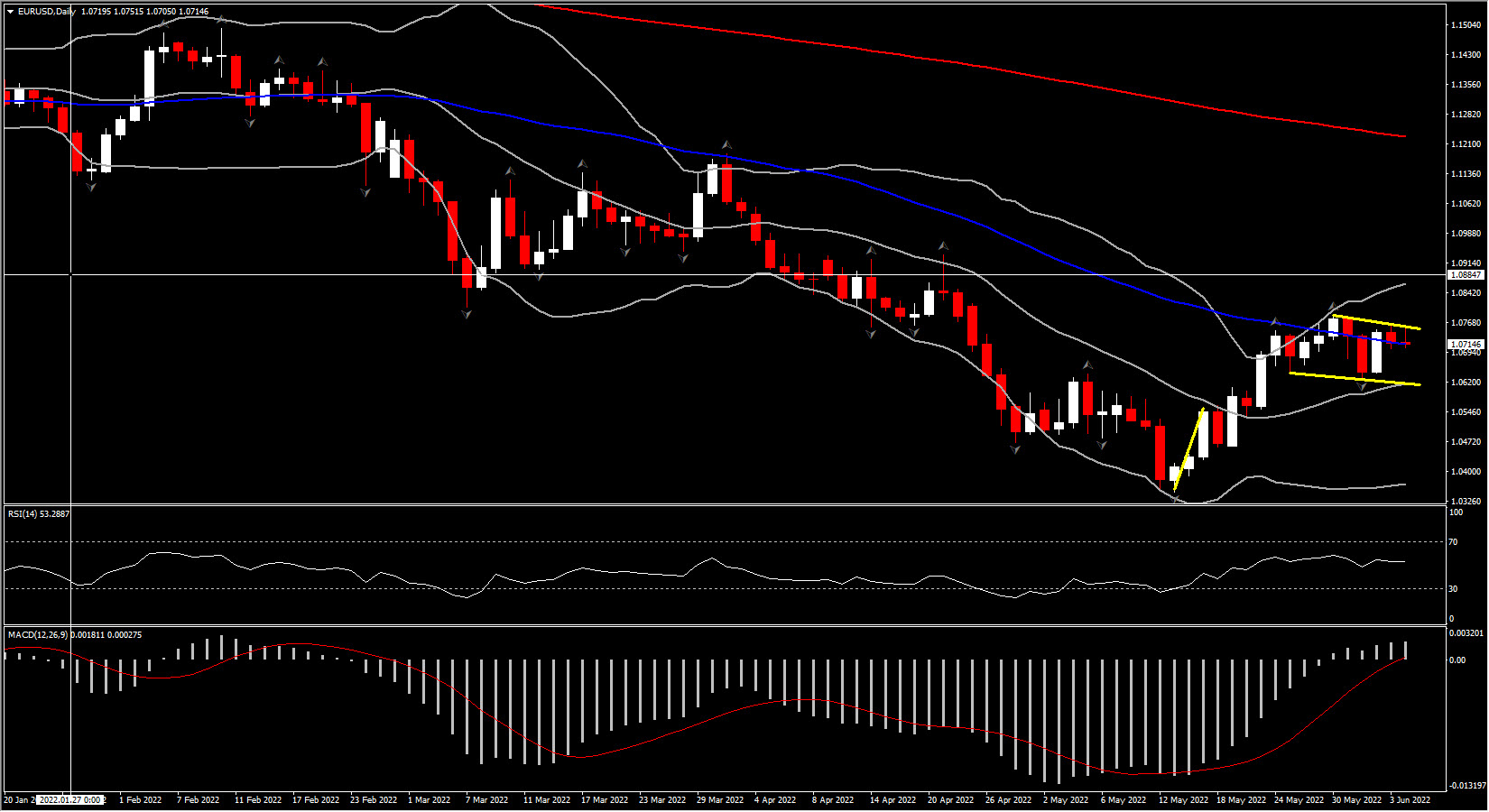

EURUSD

Hasta ahora, la confirmación de que el BCE está en camino de subir las tasas ha ayudado a poner un piso debajo del euro y poner fin a las conversaciones sobre la paridad frente al dólar estadounidense, al menos por ahora. EURUSD se ha asentado alrededor de la marca 1.0630-1.0786, las últimas 2 semanas. Aunque la guerra de Ucrania y las tensiones con Rusia probablemente limitarán la ventaja de la moneda única, especialmente porque el riesgo de que Rusia corte el suministro de gas sigue sobre la mesa y podría hacer que la eurozona se encamine hacia una recesión durante el próximo año.

En ese contexto, es poco probable que la ronda de publicaciones de datos de esta semana cambie mucho, ya que los datos son en su mayoría retrospectivos. El calendario está prácticamente vacío el lunes, y es probable que los días festivos en algunas partes de Europa generen volúmenes algo más bajos, incluso si la mayoría de los mercados están abiertos.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.