El USD cayó por debajo de la marca de 104 (USDIndex 103.70), las acciones lideraron el aumento en los índices bursátiles asiáticos, con noticias de que el PBOC realizó la mayor inyección de efectivo en tres meses. Los rendimientos (+3,17%) aumentan a medida que los mercados continúan sopesando los riesgos de recesión y las perspectivas de los bancos centrales. Petróleo corregido en 107.46, Oro al alza y BTC estable. Rusia dejó de pagar su deuda externa por primera vez desde 1918. El período de gracia de dos cupones de eurobonos por valor de alrededor de $ 100 millones expiró el domingo, según Bloomberg, lo que significa que el país está oficialmente en incumplimiento.

- USDIndex bajó a 103,70 ayer antes de volver a caer a 104,00 ahora.

- Acciones: el Hang Seng repuntó un 2,5%, el CSI300 subió un 1,3%, mientras que el JPN225 y el ASX cerraron con ganancias del 1,5% y el 1,9% respectivamente, este último impulsado también por las empresas de energía. Los futuros de GER30 y UK100 han subido un 0,5% y los futuros de EE.UU han reducido las pérdidas anteriores y están registrando ganancias fraccionarias.

- El rendimiento a 10 años ha subido 3,8 pb hasta el 3,17%, el rendimiento del Bonos a 10 años ha subido 4,1pb y está en el 1,47%, ya que los mercados siguen sopesando los riesgos de recesión y las perspectivas de los bancos centrales.

- El petróleo y el oro suben a $107,60 y $1.835,16 respectivamente. – Brent vio niveles por debajo de USD 112 en medio de la preocupación por la disminución de la demanda en medio de la desaceleración del crecimiento mundial

- Bitcoin plano a $21,227.

- Mercados de divisas: EURUSD está en 1.0556, USDJPY ligeramente por encima de 135, el cable cotiza en 1.2290 ahora, oscilando desde el viernes.

- Reuters:

- Goldman Sachs pronostica una probabilidad del 30 % de que la economía de EE.UU entre en recesión durante el próximo año, frente al 15 % anterior, mientras que Morgan Stanley sitúa las probabilidades de recesión de EE. UU. para los próximos 12 meses en alrededor del 35 %.

- Citi pronostica una probabilidad cercana al 50% de recesión global.

Hoy: la atención se centra en los bienes duraderos de EE. UU., pero también en los datos del índice de precios de gastos de consumo personal (PCE) del jueves para confirmar que las presiones de los precios siguen siendo intensas. Los datos de actividad de las fábricas chinas que se publicarán a finales de esta semana podrían proporcionar una guía sobre si la segunda economía más grande del mundo está recuperando el impulso después de la interrupción causada por las estrictas medidas de bloqueo de COVID-19.

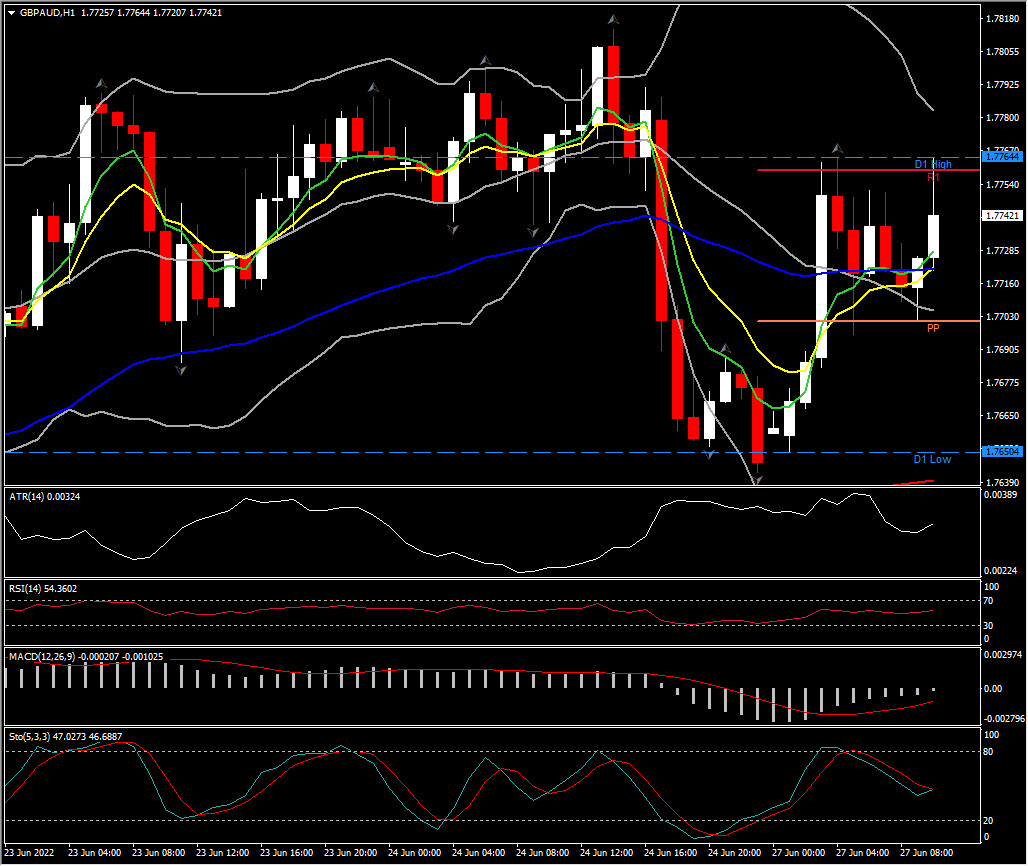

Mayor movimiento de FX @ (06:30 GMT) GBPAUD (+0.83%). Se recuperó de 1.7650 a 1.7765. MA alineándose más arriba, histograma MACD en neutral, RSI 54.63 y subiendo, H1 ATR 0.00324, Daily ATR 0.01633.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.