USDIndex hasta 106.52. Las acciones de EE.UU siguieron subiendo durante la noche, después de que los mercados de Europa y EE. UU. registraran amplias ganancias ayer (NASDAQ +3,11%) en medio de fuertes ganancias y la esperada reanudación del suministro de gas ruso a Europa, lo que ayudó a elevar el sentimiento de riesgo y a aliviar los temores de una recesión. La inflación del IPC del Reino Unido subió al 9,4% a/a en junio desde el 9,1 % a/a del mes anterior. La inflación subyacente disminuyó levemente, pero en 5.8% a/a todavía se mantiene muy, muy por encima del objetivo. La inflación del IPP alemán disminuyó ligeramente.

Ganancias: las acciones de Netflix subieron después de que superaron las ganancias; perdió menos suscriptores de lo esperado y dice que el nivel de anuncios más barato llegará a principios de 2023. Boeing subió con el acuerdo de vender aviones a 777 Partners, Johnson & Johnson e IBM cayeron por la advertencia del impacto del dólar, Halliburton, Hasbro y Truist subieron después del golpe de ganancias. Johnson & Johnson superó las estimaciones de los analistas con fuerza en su unidad de productos farmacéuticos, incluso cuando la compañía recortó su pronóstico de ganancias ajustadas para todo el año debido a un dólar más fuerte. Twitter Inc. y Elon Musk irán a juicio en octubre sobre si el multimillonario debe completar su adquisición de la empresa de redes sociales por 44.000 millones de dólares, dictaminó un juez de Delaware el martes. Amazon.com presentó una demanda contra los líderes de más de 10.000 grupos de Facebook a los que acusó de publicar reseñas falsas en el sitio de comercio electrónico, anunció la compañía el martes.

- USDIndex está sumido en mínimos de dos semanas a 106.52. Ha caído 2 manijas en dos días desde un máximo de más de 20 años de 108,54 el jueves pasado.

- Acciones: USA500 subió un 2,76%, USA100 subió un 3,11% seguido de un salto del 2,43% en USA30. JPN225 ganó 2,7%, ASX 1,7% y Hang Seng y CSI subieron 1,6% y 0,2% respectivamente.

- El rendimiento del Tesoro a 10 años sube 0,2 pb hasta el 3,02%.

- Petróleo hasta 98.70 y orbo estable en $1707.

- Mercados de divisas: el EURUSD subió a 1.0233 antes de la reunión del BCE del jueves. USDJPY se ha corregido a 137.52. Cable a 1.2008.

Hoy: IPC canadiense. Ganancias: Tesla, ASML Holding, Abbott Laboratories, etc. Para Europa, el día del juicio llegará mañana cuando la reunión del BCE coincida con el día en que se supone que reabrirá el oleoducto Nordstream 1 después del trabajo de mantenimiento programado. Si Rusia no reabre y el anuncio del BCE decepciona, es probable que las acciones de la zona euro y el EUR se vendan junto con los periféricos de la zona euro.

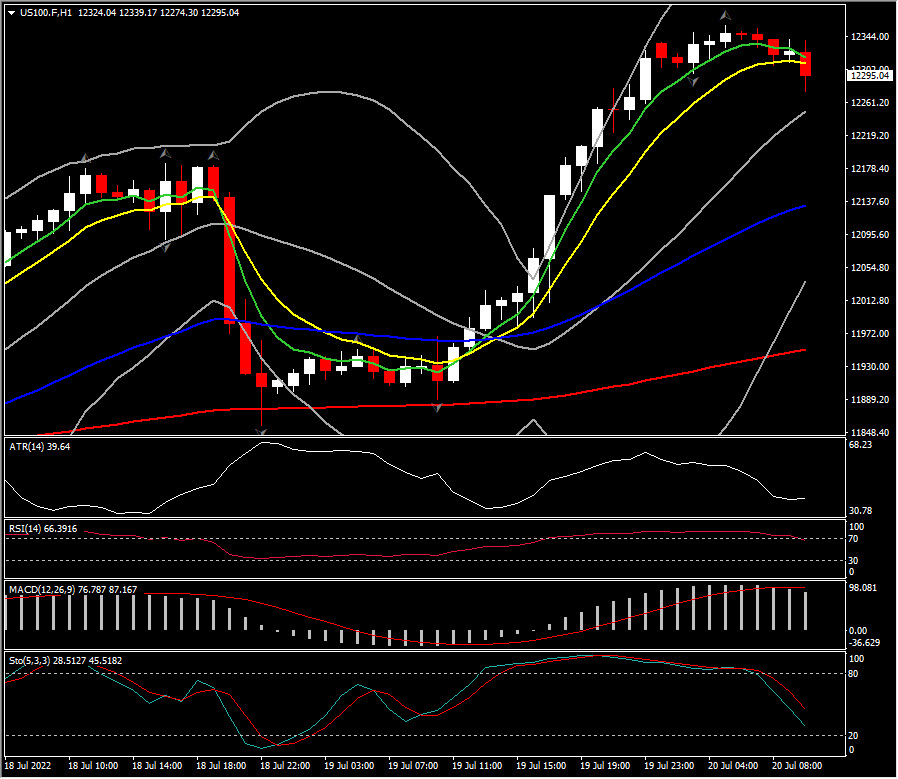

Mayor movimiento de FX @ (06:30 GMT) US100 (+3.10%). Se incrementó a 12,356. Siguiente resistencia 12,600 y 12,945. MAs alineados, girando a la baja en el gráfico de 1 hora, el histograma MACD y la línea de señal se mantienen al alza, RSI 66 pero cayendo.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.