Reino Unido y la libra – Perspectivas para 2023

Se espera que este año sea excepcionalmente desafiante para Reino Unido y su economía, ya que la recuperación de la pandemia se verá ensombrecida por una crisis del costo de vida con baja confianza de los consumidores y las empresas, huelgas extensas y una incertidumbre continua sobre la guerra en Ucrania.

La inflación del Reino Unido se disparó al 11,1% en 2022. El país tuvo un PIB de -0,3% en el tercer trimestre de 2022 y se espera que tenga un PIB de -1,0% en el cuarto trimestre de 2022, lo que sería el comienzo de una recesión que probablemente durará hasta 2023, lo que hace que el crecimiento a largo plazo del país más complicado. El UK100 se movió lateralmente durante el año en un rango de 7687.6 (febrero) a 6824.5 (octubre) con la inversión empresarial y la confianza del consumidor sesgada a la baja que se espera que dure hasta 2023.

Todo indica que el crecimiento del Reino Unido se desacelerará sustancialmente en 2023, y se espera que la economía se contraiga significativamente y sea el más débil de los países del G20, excepto Rusia. Se espera que los datos negativos del PIB sigan cayendo durante el primer trimestre del año un -2,2% y fluctúen entre el -1,9% y el -1,3% hasta final de año. Se prevé que la tasa de crecimiento anual del PIB se contraiga a -2,1% para fines de 2023. El PIB se mantiene entre un 8% y un 27% por debajo de su tendencia anterior a la pandemia y la crisis financiera. Se prevé que los bonos del Estado a 10 años superen el 4,6% en 2023.

La inflación alcanzó un máximo de 41 años del 11,1% en octubre, y se prevé que reaccione al ciclo de ajuste del BoE y caiga del 10,7% actual al 7,0% a mediados de 2023 y al 4,5%-5,00% a fines de 2023. continuando su caída a 2,3% durante 2024. Se espera que los precios de los alimentos, que actualmente tienen una tasa de inflación de 16,4% interanual, caigan rápidamente durante el próximo año. Se pronostica que el aumento constante de las tasas de interés básicas alcance hasta el 5,00% durante 2023 en la lucha continua contra la alta inflación para llevarla de vuelta al objetivo del BoE del 2,0%.

Se pronostica que las tasas de interés más altas producirán una disminución en la actividad del mercado de la vivienda, en un 8,5%, lo que reduciría el valor de las garantías disponibles para que los propietarios puedan pedir prestado para financiar el gasto. Como consecuencia de la alta inflación, el continuo aumento de las tasas hipotecarias y las altas tasas de interés, está claro que el costo de vida ha aumentado significativamente y afecta significativamente el ingreso real disponible de los hogares, que se espera que se contraiga en un 2,5% (lo que sería la mayor caída registrada). lo que afectaría directamente el gasto de los consumidores, que se prevé que caiga al -2,1% para 2023. Además, se prevé que los precios de los servicios públicos aumenten un 20% adicional para el segundo trimestre de 2023, cuando finalice la garantía del precio de la energía del gobierno para la factura anual promedio de servicios públicos.

Gracias a los ahorros durante la pandemia, los consumidores tienen un colchón para estos tiempos; sin embargo, la confianza del consumidor se encuentra en mínimos históricos, por lo que es poco probable que estos ahorros se utilicen, dadas las perspectivas para el futuro. Se prevé que el ajustado mercado laboral con escasez de mano de obra se complique aún más por la recesión y la baja demanda, previéndose que la reducción de contrataciones y los posibles recortes de empleo hagan que la tasa de paro, que actualmente se sitúa en el 3,70%, empiece a subir un a mediados de año a 4.5%-5.0% lo que implicaría una pérdida de aproximadamente 200k empleos que continuarían aumentando en 2024. Se proyecta que la producción caiga un 2% para 2023, por debajo de la tendencia previa a la pandemia a fines de 2024.

La baja demanda, la alta inflación, el aumento de las tasas de interés, el rezago en el gasto de los hogares y las constantes incertidumbres geopolíticas han llevado a la caída de la inversión empresarial en oficinas y transporte (3/4 de la cual escasea) dando la posibilidad de ver la inversión empresarial (ya un 8% por debajo de su nivel anterior) caigan a -0,7% para 2023 (9% por debajo de los niveles previos a la pandemia) dado un fuerte desafío al gobierno para desbloquear la inversión a través de asignaciones de capital y cambios regulatorios.

Es probable que una libra más débil ayude a respaldar el crecimiento de las exportaciones, y aunque se espera que las exportaciones se vean afectadas por una demanda más débil y los volúmenes de exportación generales todavía están por debajo de los niveles previos a la pandemia, se prevé que las exportaciones del Reino Unido crezcan un 4,6% en 2023.

En conclusión, Reino Unido se encuentra en una situación muy difícil para 2023, impulsada por una recesión que ha puesto al país en un entorno económico y empresarial difícil de gestionar, principalmente por la reducción del gasto de los hogares por el aumento de la inflación y la guerra. en Ucrania que también aumentó los precios de la energía causando una debilidad en la productividad y la inversión retrasando la recuperación del país de la pandemia, mientras que la incertidumbre de una nueva ola de COVID también está presente.

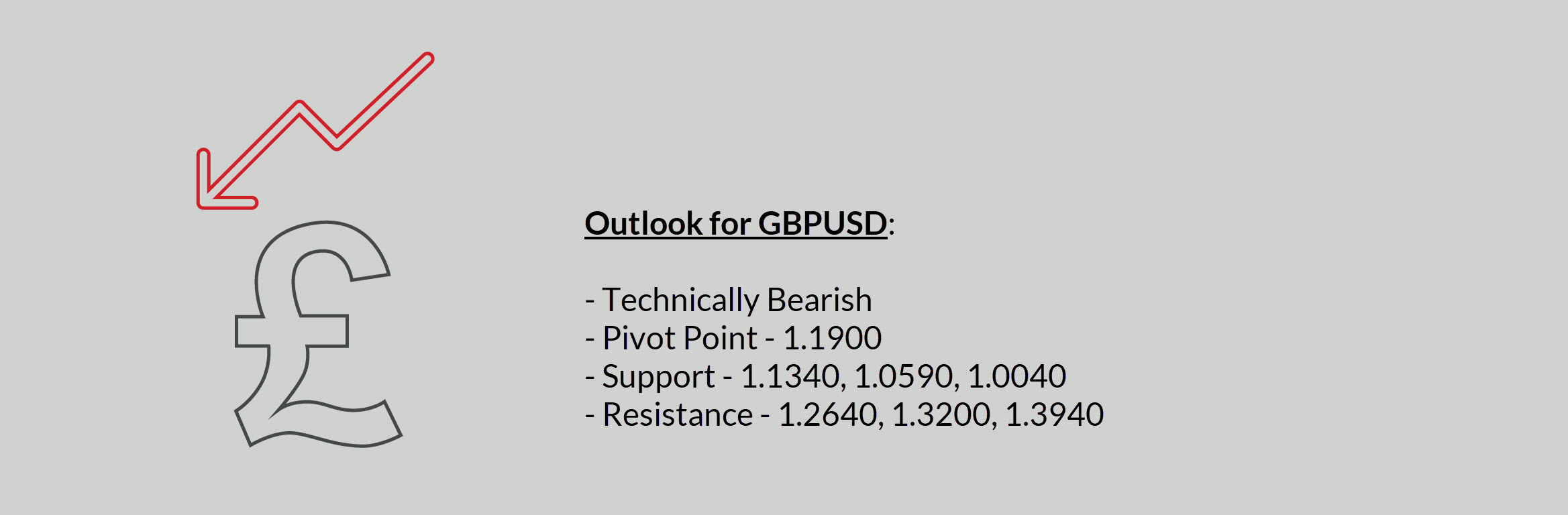

Revisión GBPUSD

- La debilidad de la libra esterlina podría persistir hasta 2023 mientras el gobierno lucha por manejar la recesión que aún no se ha definido como superficial o profunda, corta o duradera, mientras controla el empleo y la inflación.

- Se espera que la economía se contraiga un -0,4% y tenga una brecha de producción negativa del -2% en 2023.

- Se pronostica que el IPC del Reino Unido se mantendrá alto en torno al 7% durante la mayor parte del año, lo que mantendrá al banco comprometido con su estricta política monetaria con continuas subidas de tipos para alcanzar el objetivo del 2%.

- La fuerte política monetaria de la FED se refleja en la fortaleza del dólar que soporta una caída continua del par en contraste con la libra que se posiciona como la segunda más débil de las principales divisas.

Haga click aquí para acceder a nuestro Calendario Económico

Aldo W. Zapien.

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.