Japón y el yen: perspectivas para 2023

El yen japonés fue la moneda más débil en 2022 debido al compromiso del Banco de Japón de mantener una política monetaria laxa, ampliando efectivamente los diferenciales de rendimiento con otras economías importantes, en particular con EE. UU. La Reserva Federal, por otro lado, fue la más agresiva entre los principales bancos centrales, elevando las tasas de interés a la banda superior del 4,50%. El USDJPY repuntó hasta un 32 % en 2022, a mediados de octubre, antes de retroceder de forma tangible en los dos últimos meses del año cuando la FED se inclinó menos agresivamente, ralentizando el ritmo de las subidas de tipos.

De cara a 2023, los mercados esperan ver si el BOJ se apegará a su compromiso de buscar un estímulo monetario masivo y tasas de interés bajas, especialmente después de que el gobernador Kuroda aseguró que no tiene absolutamente ningún plan para aumentar las tasas a pesar de que todos los demás bancos centrales principales aumentaron las tasas en un ritmo acelerado para frenar la creciente inflación.

En abril de 2023, Haruhiko Kuroda dejará el cargo después de su mandato de 10 años como gobernador del Banco de Japón y surgirá un nuevo gobernador: el vicegobernador Masayoshi Amamiya y el exvicegobernador Hiroshi Nakaso actualmente se consideran los precursores. Durante su mandato como gobernador, Kuroda se comprometió firmemente con un programa de flexibilización masiva con tipos de interés bajos, citando la declaración conjunta del BOJ y el Gobierno japonés en 2013 como justificación para intentar alcanzar un objetivo de inflación estable del 2 %.

Los inversores ahora se centran en la dirección de la política posterior a Kuroda del BOJ, ya que este cambio brinda una oportunidad para que el banco ofrezca una nueva perspectiva, algunos cambios en su postura de política monetaria y posiblemente comience su proceso hacia la normalización. Los mercados ven la reciente acción agresiva del BOJ, donde permitieron que el rendimiento del bono del gobierno japonés a 10 años aumentara hasta 50 puntos básicos desde 25 pb para corregir las distorsiones en el mercado de bonos, como un paso en esa dirección.

Se espera que la economía global experimente una profunda desaceleración en 2023 con el FMI proyectando que el crecimiento global se desacelerará a 2,7 % este año, por debajo del 3,2 % en 2022, y un tercio de la economía mundial (EE. UU., la UE y China) probablemente experimentará una recesión por la guerra en Europa, el efecto de las restricciones por el COVID-19 y el entorno de tipos de interés más elevados que ha lastrado la demanda. Esto podría proporcionar un viento de cola para el yen japonés, ya que los inversores en tierra buscan llevar sus inversiones de regreso a casa, atraídos aún más por el entorno de mayor rendimiento después de la reciente acción del BOJ que ha impulsado la demanda de la moneda local.

Uno de los impactos negativos de la guerra de Ucrania en Japón ha sido un aumento sustancial en su factura de importación. Japón importa más del 80 % de su consumo de petróleo y la debilidad del yen japonés durante la mayor parte de 2022 llevó al déficit comercial más largo del país desde 2015. Los 16 meses consecutivos de balanza comercial negativa han hecho que el yen japonés pierda algunos de su atractivo como refugio seguro y, si esta tendencia continúa, la caída en las acciones como resultado de la desaceleración del crecimiento global no necesariamente se traducirá en una alza sostenida para el yen japonés.

Una de las principales prioridades del gobierno japonés en 2023 es el crecimiento de los salarios, que ha estado muy estancado en los últimos años, lo que afecta a los hogares que no pueden mantenerse al día con los gastos, ya que una inflación más alta reduce su poder adquisitivo. El gobierno planea lograr esto a través de incentivos fiscales, ya que los salarios más altos aumentarán el gasto y, a medida que aumente el consumo, eventualmente llevará a las empresas a aumentar la inversión. Las negociaciones salariales en Japón, generalmente alrededor de febrero y marzo, serán muy cruciales en 2023 con Rengo, la Confederación de Sindicatos de Japón, que busca un aumento de salarios del 5%, incluido un aumento del salario base del 3%. Si se logra, esto mejoraría el gasto y mantendría la economía en el camino de la recuperación.

La inflación en Japón, al igual que en el resto del mundo, está aumentando, y el precio al consumidor subyacente aumentó un 3,8% en el mes de noviembre, el más alto en 40 años. El gobernador Kuroda se opuso a la expectativa de que esta inflación más alta pueda llevar a un aumento de las tasas al decir que el reciente aumento de precios se debe a un aumento único en los costos de las materias primas en lugar de una fuerte demanda. El Banco de Japón busca aumentar su pronóstico de inflación para mostrar un crecimiento de precios cercano al nivel objetivo del 2 % para los años fiscales 2023 y 2024 y consideraría hablar de normalización si logra su crecimiento de precios sostenible del 2 % junto con aumentos salariales: el índice anual la negociación salarial podría darnos algunas ideas.

El gobierno japonés ha mejorado su pronóstico de crecimiento económico real al 1,5% para el año fiscal 2023 con la expectativa de un mayor gasto de los consumidores bajo la premisa de que lograrán salarios más altos. Más inversiones en tierra, ya que los mayores rendimientos en Japón y la recesión mundial podrían atraer capital de regreso al país, lo que respaldaría un mayor crecimiento. Una afluencia de turistas, especialmente de China, a medida que levantan aún más las restricciones, también podría sumarse a los vientos de cola, pero la restricción de Japón a los viajeros chinos representa una amenaza para esto.

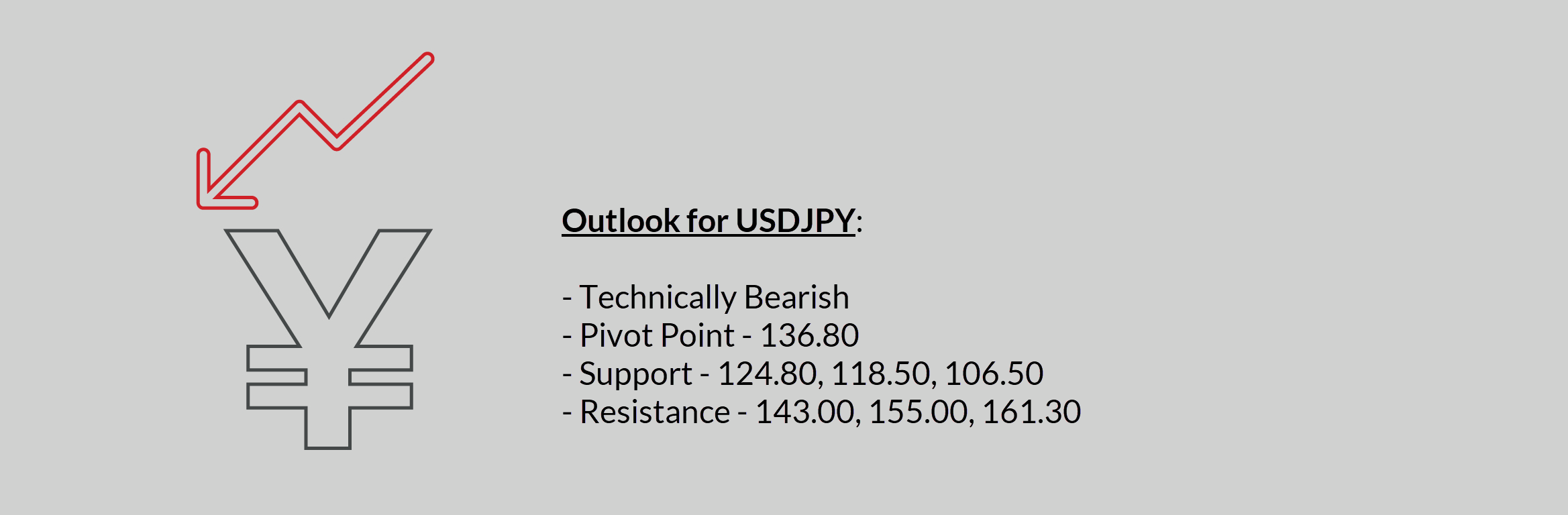

USDJPY revisión

- El yen japonés podría fortalecerse en 2023 o al menos reducir aún más algunas de las pérdidas de 2022, donde terminó como la moneda principal con peor desempeño a pesar del sólido desempeño en los últimos 2 meses del año.

- Salarios más altos, un BOJ más agresivo bajo el nuevo liderazgo, mayor reapertura en China para ayudar al turismo y la balanza comercial mejorando así el atractivo de refugio seguro del yen, una FED menos agresiva para evitar una recesión duradera, convergiendo efectivamente la curva de rendimiento entre la FED y el BOJ serían factores positivos para el yen japonés en 2023.

- Poco o ningún cambio en la postura política del BOJ, FED Hawkish, el empeoramiento de la situación de COVID en China serviría como viento en contra para el yen japonés en el próximo año.

Haga click aquí para acceder a nuestro Calendario Económico

Ady Fangestu

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.