EURUSD, H1

El IPC general de EE.UU aumentó un 0,4% en febrero y el subyacente un 0,5%. Los datos están cerca de las expectativas, aunque este último es un poco más caliente de lo esperado. Estos siguen ganancias respectivas de 0,5% y 0,4%, en enero y 0,1% y 0,4% en diciembre. El ritmo general de 12 meses cayó a 6,0% a/a desde 6,4% a/a, mientras que la tasa subyacente fue de 5,5% a/a desde 5,6% a/a. La desaceleración en ambos es una buena noticia para el FOMC.

Mientras tanto, Bloomberg informó que el «súper núcleo» de Powell aumentó un 0,5% frente al 0,36% anterior. Para las entrañas del informe:

- Los precios de la energía cayeron un -0,6% después de rebotar un 2,0% anteriormente. Sin embargo, los precios del gas subieron un 1,0% tras el repunte del 2,4% de enero.

- Los precios de los servicios subieron un 0,5% frente al aumento del 0,6% y están a un ritmo del 7,6% interanual.

- La vivienda subió un 0,5% tras el aumento anterior del 0,8%, pero el alquiler equivalente de los propietarios, ahora uno de los puntos focales de la Fed, aumentó otro 0,7%, al igual que en enero.

- Los costos de transporte subieron un 0,2% desde un 0,4%. Los precios de los vehículos nuevos subieron un 0,2%, frente al 0,2% anterior. Los precios de los autos usados cayeron -2.8% desde -1.9%. Las tarifas aéreas aumentaron un 6,4% desde un -2,1%.

- Los precios de alimentos/bebidas subieron un 0,3% desde un 0,5%.

- Los precios de la ropa aumentaron un 0,8% desde el 0,8% anterior. La recreación subió un 0,9% desde un 0,5%.

- La educación subió un 0,1% desde un 0,4%. Y los precios de las materias primas subieron un 0,2% desde un 0,4%.

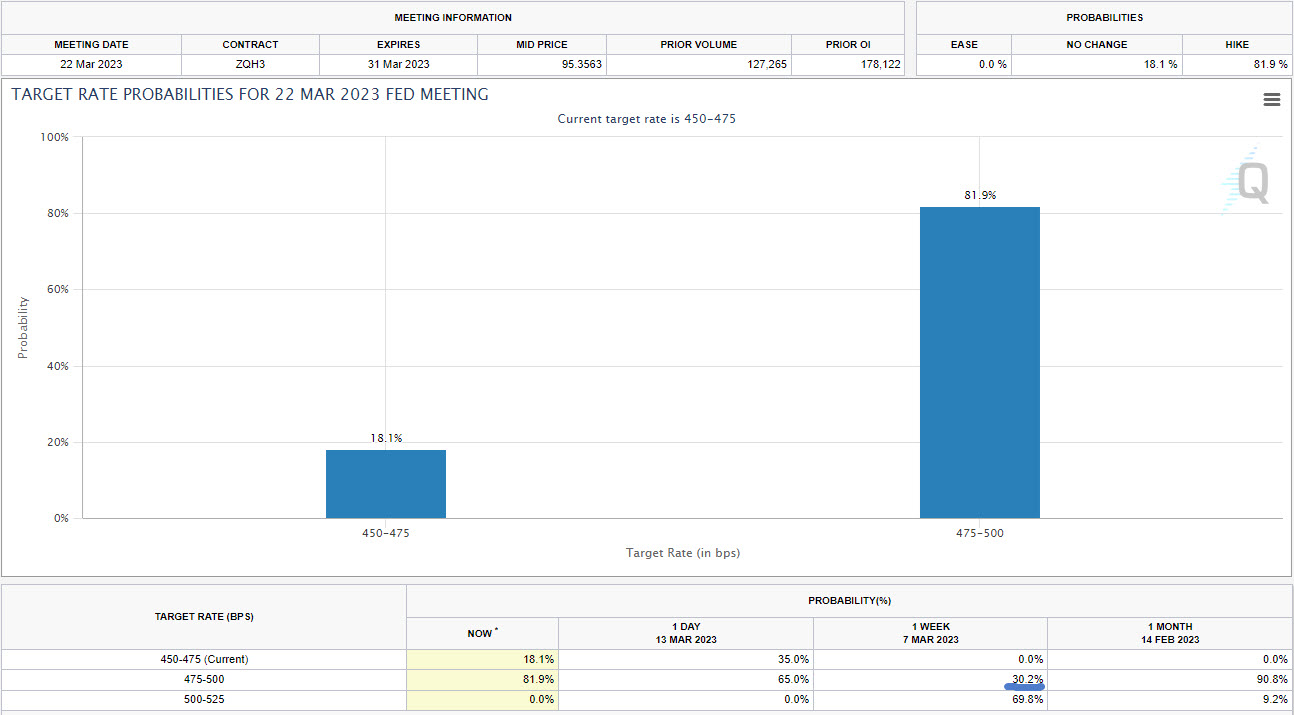

Los futuros de fondos federales de la CME ahora están valorando una probabilidad del 81,95% de un aumento de la tasa de interés de 25 pb la próxima semana del FOMC, frente al 75% antes de los datos del IPC, y solo el 30,2% hace una semana, por delante de NFP y el Debacle de SVB y Signature Bank.

Los rendimientos de los bonos del Tesoro son mixtos, pero las tasas a corto plazo están en aumento, lo que devuelve parte de la enorme demanda de vuelo hacia la seguridad. Las tasas subieron poco a poco en la publicación del IPC, pero solo brevemente. La mayoría de las cifras de inflación se desaceleraron para darle al FOMC cierto margen de maniobra. Parece que todavía hay un aumento en la agenda, suponiendo condiciones financieras estables la próxima semana. Pero las cifras de hoy evitan el impulso potencial de 50 pb que el presidente Powell puso sobre la mesa en el testimonio del martes pasado. Parece que el FOMC puede mantener el rumbo con una subida de 25 pb. El rendimiento a 2 años subió 24,5 pb a 4,223% después de haber cotizado justo por debajo del 4% durante la noche. Los rendimientos a 10 y 30 años son alrededor de 1,7 pb más bajos a 3,556% y 3,707%, respectivamente. La curva está en -66 pb. Wall Street está repuntando con los futuros firmemente en verde. El US500 subió un 1,27%, mientras que el US100 subió un 1,22% y el US30 subió un 1,05%. El USDIndex ha caído a 103.500 desde un máximo de 104.049 y EURUSD se mantiene por encima de 1.0700 pero por debajo del máximo de ayer de 1.0748 y cotiza a 1.0730.

Haga click aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.