En un momento en el que ya estamos bien adentrados en el ciclo de endurecimiento monetario de la Fed, la inflación es excesivamente alta, la curva de rendimientos está invertida como no lo había estado en casi 50 años (fuerte señal de recesión) y algunas valoraciones corporativas no están muy lejos de los niveles de 2021, los operadores pueden estar preguntándose qué ocurrirá con el US500. Una respuesta sencilla (e incluso sorprendente) es que, históricamente, el US500 no baja de forma consistente hasta que suben las peticiones de subsidio de desempleo.

Por supuesto, las cosas son mucho más complicadas que eso: éste podría ser uno de los muchos factores implicados y relación no significa causalidad (y ni siquiera correlación). Sin embargo, las tendencias merecen ser observadas; después de todo, mantener las cosas simples es una de las mejores estrategias para entenderlas realmente.

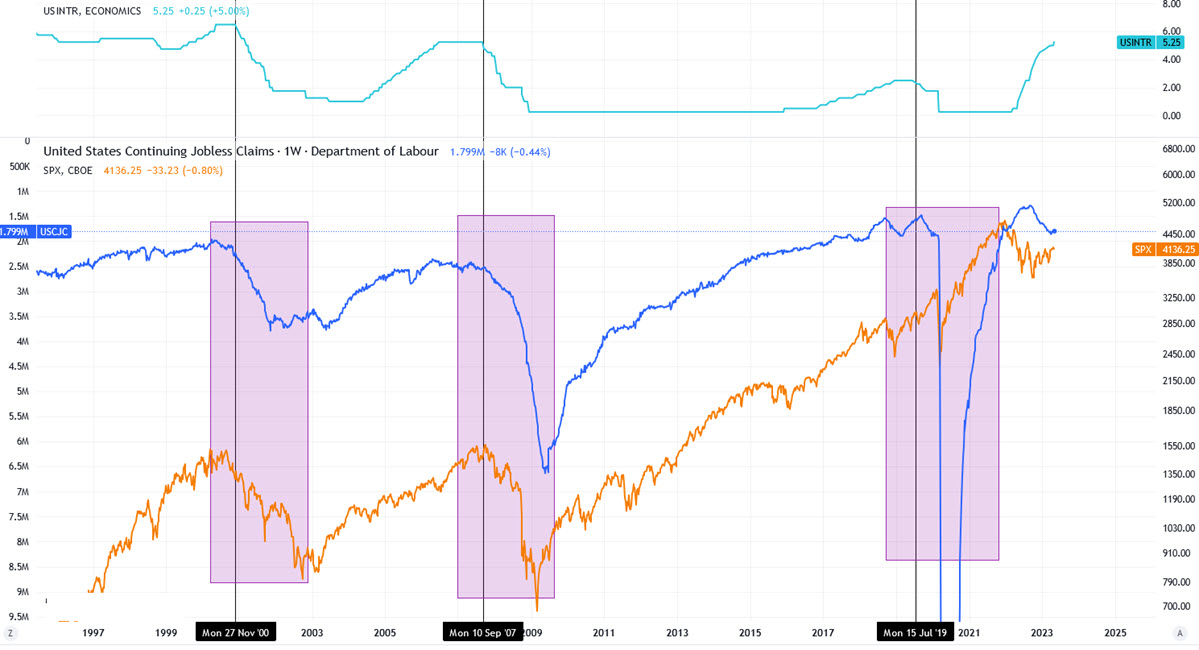

Peticiones de subsidio de desempleo (inv.), US500, tipos de interés de EE.UU. (panel superior)

El gráfico arriba muestra 3 series temporales juntas: en el panel superior, el tipo de interés oficial de EE.UU.; en el panel inferior, el US500 (naranja, escala logarítmica) y las solicitudes continuas de subsidio de desempleo (azul, invertida). A partir de la parte inferior del gráfico, sorprende la precisión con la que se desplomó el US500 cuando las solicitudes continuas de subsidio de desempleo aumentaron con fuerza en noviembre de 2000, agosto de 2007 y otoño de 2019. En los 2 primeros casos también es sorprendente cómo, al mismo tiempo que se estabilizaban las solicitudes, también lo hacía el US500. Si nos fijáramos en las reclamaciones iniciales, serían aún más precisas a la hora de indicar el inicio de un declive y empezarían a mejorar antes de que el índice tocara fondo.

Igualmente interesante es observar el panel superior y el tipo de interés oficial estadounidense. Éste, al menos en los últimos 25 años, siempre ha alcanzado un máximo de ciclo antes de que empeorara la situación económica y bursátil. En este sentido, podemos sacar otra conclusión útil sobre el entorno actual.

Pero, ¿hacia dónde se dirige el mercado laboral?

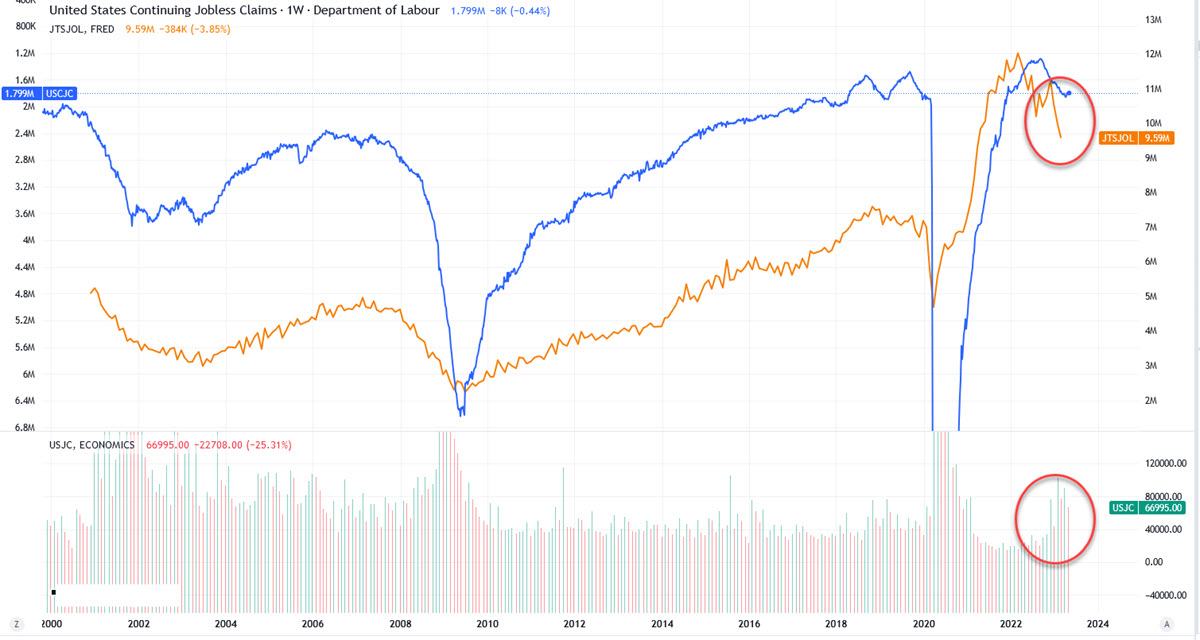

Solicitudes continuas (inv.) , Ofertas de empleo, Reducciones de plantilla (panel inferior)

En esta ocasión incorporamos al gráfico las ofertas de empleo estadounidenses (en naranja) y, en el panel inferior, los recortes de empleo estadounidenses (Challenger Job Cuts). Las peticiones de subsidio de desempleo se han mantenido estables en los últimos meses, en torno a 1.800k, tras un pequeño aumento que comenzó el pasado otoño. Estos son los datos principales. PERO tanto las Ofertas de Empleo han caído en 384.000 hasta los 9,6 millones en marzo de 2023 (consistentemente por debajo de los 12 millones impresos a principios de 2022) y se anunciaron 66,995K Recortes de Empleo en abril de 2023 (en aumento desde finales de 2022).

Esto significa que no es oro todo lo que reluce: aunque la narrativa común sigue siendo la de un mercado laboral muy fuerte y ajustado, las cosas están empeorando en el subsuelo, un factor que debería tenerse en cuenta a la hora de definir un escenario macro.

Se espera que las solicitudes de subsidio de desempleo se mantengan estables con respecto a la semana anterior, en 1.799K; el consenso inicial es de 245k solicitudes, ligeramente por encima de la cifra del mes pasado.

Análisis técnico

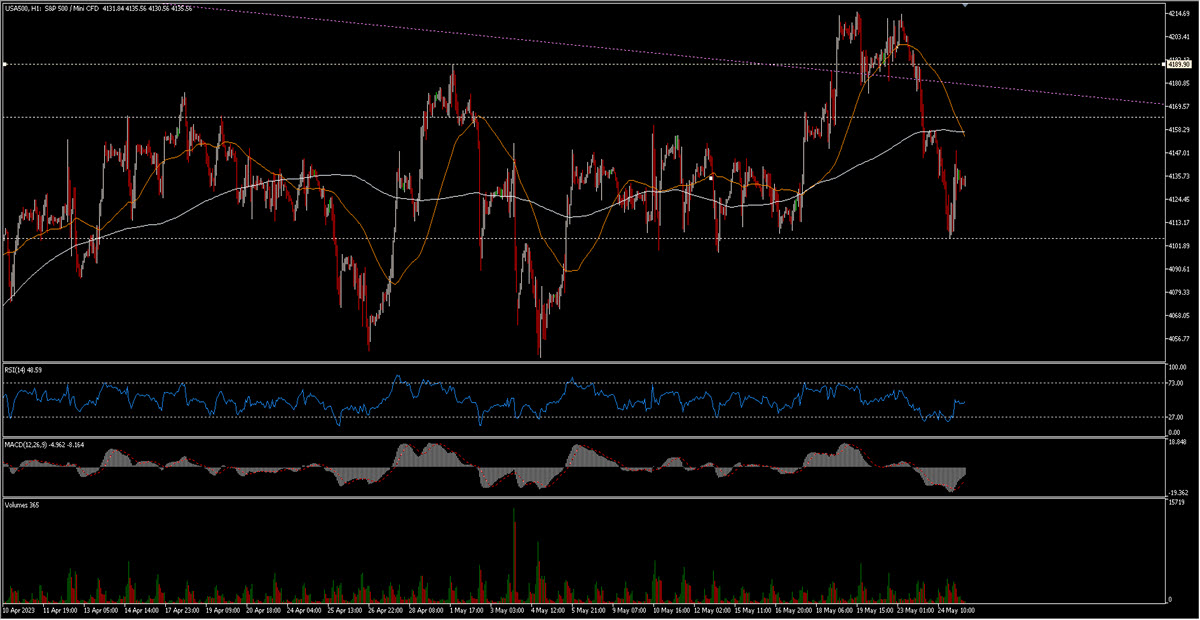

Hace unos días escribí sobre el US500, el rango más estrecho 4100-4150 (el más amplio 4050-4175) y la última resistencia en 4190 (con algo de terreno libre hacia 4325 en el caso de que viniera rota). De hecho, el precio superó los 4190 e incluso cerró en la zona de los 4200 durante 2 días, antes de ser rechazado inmediatamente de vuelta al rango. La MM50 se mantiene ahora en 4100, lista como soporte, pero finalmente esta podría haber sido una falsa ruptura al alza (una trampa alcista). Ya veremos.

US500, H1

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.