La tan esperada reunión de Trump/Xi en Osaka, Japón, fue el sábado como esperábamos, resultando en una tregua en la guerra comercial, con Trump describiendo a China como un «socio estratégico». Las negociaciones continuarán sin nuevas tarifas en las tarjetas por ahora.

El presidente Trump ofreció concesiones al presidente Xi, frenando nuevos aranceles mientras adelantaba las restricciones a la compañía tecnológica Huawei. China acordó realizar nuevas compras no especificadas de productos agrícolas estadounidenses y volver a la mesa de negociaciones. Pero, Trump enfatizó que la retención de nuevos aranceles era sólo «por el momento» y, con respecto a Huawei, dijo que la compañía permanecerá en la lista negra, y que su futuro no se decidirá hasta el final de las conversaciones comerciales. Sigue habiendo diferencias fundamentales en torno a la estrategia industrial y la seguridad nacional, específicamente la afirmación de los Estados Unidos de que China está haciendo trampa para el dominio de la tecnología. Dado que 11 rondas de conversaciones comerciales han ido y venido, no está claro si una nueva ronda de conversaciones producirá un avance.

Es probable que los mercados respiren un suspiro de alivio, a pesar de que se han ofrecido pocos detalles después de la reunión.

El regreso a la mesa de negociaciones de las dos economías más grandes del mundo fue tónico para los mercados bursátiles mundiales, más que compensar los débiles datos de fabricación de SEP tanto en Asia como en Europa.

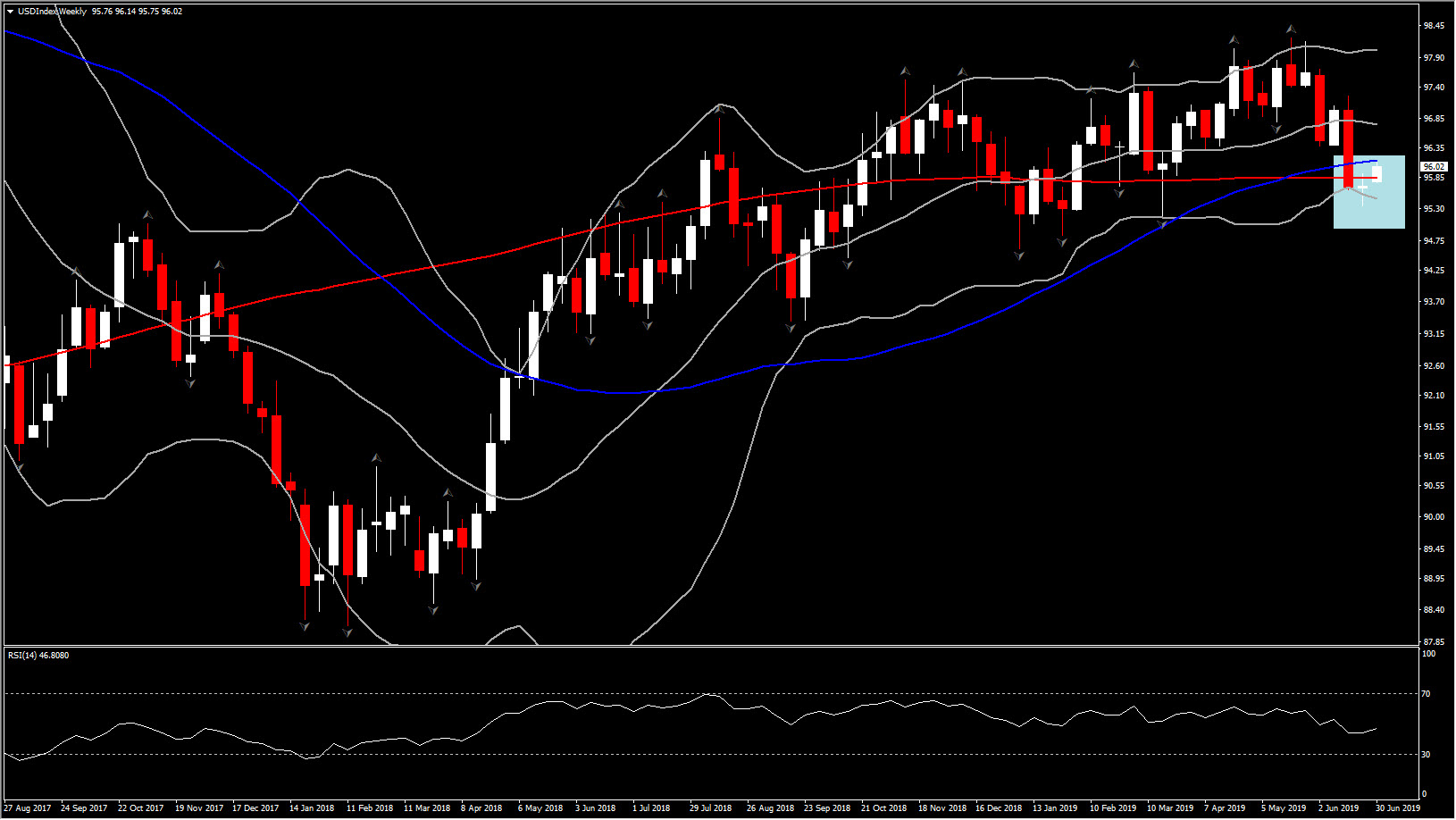

El dólar se ha reafirmado. El Dollar Index subió en casi un 0,5% creando un máximo de 10 días en 96.60. Se vieron nuevos máximos en las primeras operaciones Asia-Pacífico y luego a la apertura de los mercados de Londres. EURUSD imprimió un mínimo de 10 días a 1.1316, mientras que había un tema simultáneo de refugios seguros de bajo rendimiento, particularmente durante la primera parte del comercio Asia-Pacífico. El USDJPY se elevó a un máximo de 12 días en 108.52, mientras que el USDCHF se resumió a 0.9842.

Fed. De cara al corto plazo, el fuerte tema deriesgo posterior al G20, fue interpretado por los mercados como el significado de que la Fed es menos propensa a reducir las tasas agresivamente, con narrativas que promueven la opinión de que la última tregua en la guerra comercial de la Cadena de Estados Unidos al menos matará a la posibilidad de que la Fed reduzca las tasas en 50 bp en su FOMC de julio.

En el panorama general, la renovada tregua en la guerra comercial entre Estados Unidos y China, que encendió una disminución en las expectativas de la Fed por ahora, podría devolver la caracterización paciencia de la postura política para la Reserva Federal, con la perspectiva de un recorte de tasas más adelante en el año. Esto es algo que podría ser interpretado como una visión menos dovish de la Fed, y podría aumentar el USD lejos de los niveles bajos actualmente de 3 meses.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.