Noticias FX Hoy

- Los datos de ventas minoristas de Estados Unidos más sólidos de lo esperado ejercen cierta presión sobre los mercados de bonos.

- Sin embargo, la renta variable se volvió más baja a medida que la incertidumbre comercial se detiene.

- Después de que el presidente de la Fed de Chicago, Evans, señalara dos recortes de tipos este año y el presidente estadounidense Trump amenazara con poner otros 325 mil dólares de aranceles a los productos chinos, los mercados bursátiles estaban nerviosos y la aversión al riesgo se mantuvo.

- Los futuros bursátiles estadounidenses están registrando ganancias fraccionarias y Topix y Nikkei están actualmente cayendo un -0,05% y un -0,27%, respectivamente.

- Lanzado durante la noche, una disminución del -17,3% en las exportaciones no petroleras de Singapur puso de relieve el impacto perjudicial de las tensiones comerciales mundiales.

- Las inmersiones en crudo WTI cerca del 3%, después de que Pompeo indicara que Irán está dispuesto a negociar sobre misiles. Los precios del petróleo se negocian ahora a 57,69 dólares eE.UU. por barril, según los indicios de ayer de que las tensiones entre Estados Unidos e Irán podrían aliviarse.

- Von der Leyen de Alemania confirmó como nuevo Presidente de la Comisión de la UE.Von der Leyen sucederá a Juncker y el jefe del FMI Lagarde hoy está presentando su renuncia mientras su nominación para el puesto de Draghi parece más segura

- Bunds se recuperó de la baja de hoy y los futuros de las acciones europeas están en rojo después de una sesión mixta en Asia, a pesar de la perspectiva de medidas de adelanto adicionales.

- Bank of America y Netflix deben reportar los resultados de hoy.

Gráficos del día

Rincón técnico

- USOIL: El crudo WTI ha caído un 3% en la sesión tras los comentarios del Secretario de Estado de los Estados Unidos Pompeo en una reunión del gabinete, quien dijo por primera vez que Irán está dispuesto a negociar sobre su programa de misiles. Esta noticia puede indicar un cambio de política en Irán, tal vez hacia abajo las tensiones geopolíticas en el Medio Oriente. El contrato WTI ha caído desde máximos anteriores poco más de $60.00 a $57.06 mínimos. El soporte ahora se mantiene en $57.30 y $56.30. La resistencia se establece en $58.07 y $58.75.

Principales eventos macro hoy

- Indice de Precios al Consumidor (GBP, GMT 08:30) – El IPC de mayo entró en la nariz a un 2,0% anual, pasando del 2,1% a/a en abril y marcando un retorno al límite superior del objetivo del BoE. Se espera que la lectura de la próxima semana para junio permanezca inalterada. Lo mismo significa IPC básico.

- Indice de Precios al Consumidor (EUR, GMT 09:00) – Se espera que el IPC de la zona del euro para junio se mantenga estable a 0,3% m/m, con una inflación general del 1,2% interanual con respecto al mes anterior. Sin embargo, a medida que la debilidad de la manufactura está empezando a llegar al mercado laboral, esto significa que la perspectiva de que las presiones inflacionarias subyacentes se acumule pronto se vea escasa. Esto mantendrá al BCE en el rumbo de medidas adicionales de aleteo, a menos que haya grandes avances en el comercio entre Estados Unidos y Sino y el frente del Brexit.

- Indice de Precios al Consumidor y Núcleo (CAD, GMT 12:30) – Se espera que el IPC disminuya a un ritmo de 2,1% anual en junio.

- Datos de vivienda (USD, GMT 12:30) – Los inicios de la vivienda deben reducir la velocidad a un ritmo de 1.260 mln en junio, después de una caída a 1.269 millones en mayo. Se espera que los permisos mejoren a 1.300 millones en junio, después de aumentar a 1.299 millones en mayo. En general, vemos una trayectoria más fuerte para los inicios con un ritmo positivo pero más lento para los permisos, ya que comienza a ponerse al día con la trayectoria de los permisos más altos.

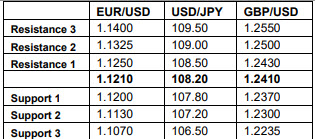

Niveles de soporte y resistencia

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.