Mexique

Lors de sa dernière réunion, la Banque centrale du Mexique a relevé ses taux pour la 7e fois consécutive, à 6,5 % – le niveau le plus élevé depuis mars 2020 – déclarant que « l’inflation mondiale continue d’augmenter, sous l’effet des goulets d’étranglement ou des prix élevés des denrées alimentaires et de l’énergie », ajoutant que le conflit géopolitique en Europe a contribué à renforcer une pression à la hausse sur les prix intérieurs. Les données économiques récentes ont été positives, avec une inflation annuelle de 7,28 %, des ventes au détail en hausse de 6,7 %, un taux de chômage qui est passé de 3,6 % à 3,7 % en février, mais bien loin du niveau de 5,4 % observé à la mi-2020, ainsi qu’une balance commerciale de 1 293 milliards de pesos – un bond considérable, le Mexique profitant de la hausse des prix du pétrole.

Banxico a revu à la hausse ses prévisions d’inflation pour 2022, passant de 4 % estimés en février à 5,5 % ; avec une prévision d’inflation à moyen terme revue à la hausse, si la banque maintient son cycle de hausse, associée à de bonnes performances économiques, cela pourrait se traduire par une nouvelle hausse du peso mexicain.

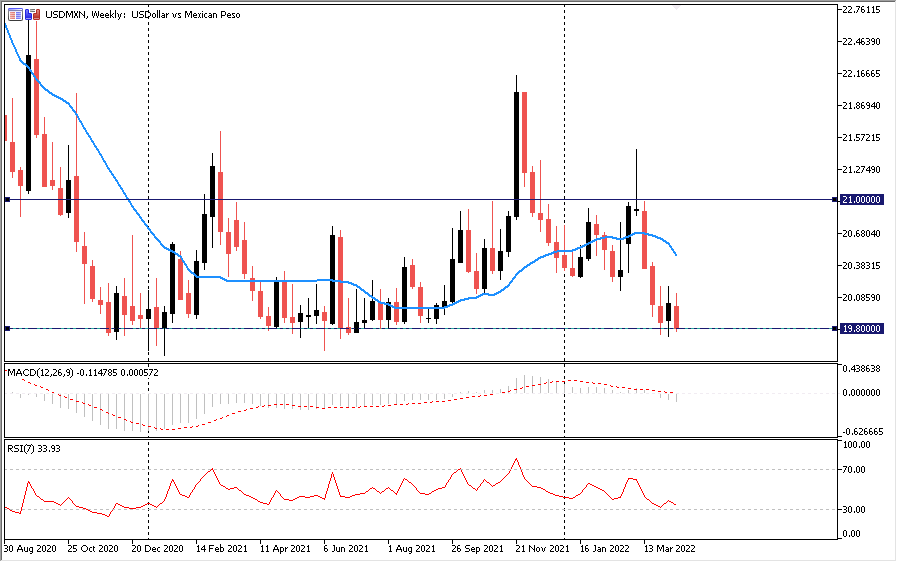

En 2022, l’USDMXN est en baisse d’environ 3,3 % et de près de 7,8 % par rapport aux sommets de l’année atteints en mars à 19,800, un niveau clé qui a servi de support tout au long de l’année dernière et de résistance au cours des deux dernières années. Un prix inférieur à la SMA 20 signifie que les vendeurs sont toujours aux commandes, mais à de tels niveaux clés, un certain repli n’est pas exclu, d’autant plus que les futures hausses attendues pourraient affecter la demande et provoquer un ralentissement qui serait finalement mauvais pour la devise – le RSI se trouve en territoire de survente sur les graphiques quotidiens. À moins d’un ralentissement de l’économie à l’approche du deuxième trimestre, les taux d’intérêt plus élevés et les éventelles bonnes performances économiques devraient permettre au peso mexicain de s’apprécier vis-à-vis de l’USD, mais les vendeurs devront franchir 19,800 pour avoir le contrôle total, le prochain niveau de soutien étant celui de 18,700 au début de 2020.

Chine

L’économie chinoise ralentit en raison de la contraction de la demande, de la hausse des coûts, des tensions dans le secteur immobilier, de la faible croissance du crédit, du conflit en Ukraine ainsi que de la résurgence du COVID-19 qui a déclenché une nouvelle série de restrictions et pourrait davantage perturber les chaînes d’approvisionnement mondiales. La Banque populaire de Chine (PBOC) intensifie ses efforts de relance ; on s’attend à ce qu’elle assouplisse sa politique monétaire pour soutenir la reprise de l’économie afin d’atteindre cette année son objectif de croissance de 5,5 %, tout en prévoyant un soutien fiscal supplémentaire. Ces mesures devraient contribuer à stimuler l’économie chinoise, mais pourraient également constituer un vent contraire pour le yuan.

Les États-Unis sont dans un cycle de durcissement et devraient relever leurs taux d’intérêt à hauteur de 7 fois au total cette année, suite à la hausse de l’inflation qui atteint actuellement 8,4 %, le niveau le plus élevé depuis 40 ans, phénomène qui devrait renforcer le dollar. Cette divergence de politique entre la Réserve fédérale américaine et la PBOC pourrait stimuler les sorties de capitaux de l’économie chinoise, affaiblir le Yuan et voir l’USDCNH atteindre de nouveaux sommets pour l’année.

Jusqu’à présent cette année, l’USDCNH s’est échangé principalement de manière latérale, trouvant un plancher autour des niveaux de 6,3000 observés pour la dernière fois en 2018. En regardant le graphique hebdomadaire, le prix a clôturé à nouveau au-dessus de la SMA 20 pour la première fois cette année, le RSI se maintient sur la ligne médiane et a plus de latitude dans les deux sens, mais le MACD et la ligne de signal restent sous le niveau zéro. La zone 6.2500-6.3000 pourrait servir de support pour la paire avec une résistance générale à 6.5000.

Afrique du sud

Lors de la dernière réunion de politique monétaire de la SARB, la banque a relevé son taux d’intérêt pour la troisième fois, à 4,25 %, dans le but d’enrayer la hausse de l’inflation, citant les pénuries d’approvisionnement en cours, l’assouplissement agressif de la politique ainsi que le déclenchement de la guerre entre la Russie et l’Ukraine comme des facteurs qui ont fait grimper en flèche les prix des matières premières et de l’énergie. La banque a également revu à la hausse ses prévisions d’inflation à court terme, mais s’attend à ce qu’elle reste dans un range cible de 3 à 6 %.

La hausse des prix des matières premières soutient l’économie sud-africaine en tant qu’exportateur direct de matières premières, ce qui devrait contribuer à réduire l’écart de production, mais les données récentes ont été mitigées, avec un taux de chômage en hausse à 35,30 %, une balance commerciale et des comptes courants en territoire négatif ainsi qu’un IPC en baisse à 5,7 %, alors que les ventes au détail ont plus que doublé à 7,7 % en mars. La poursuite des hausses de taux d’intérêt et l’amélioration de l’économie sont favorables au Rand, qui devrait continuer à se renforcer par rapport au dollar.

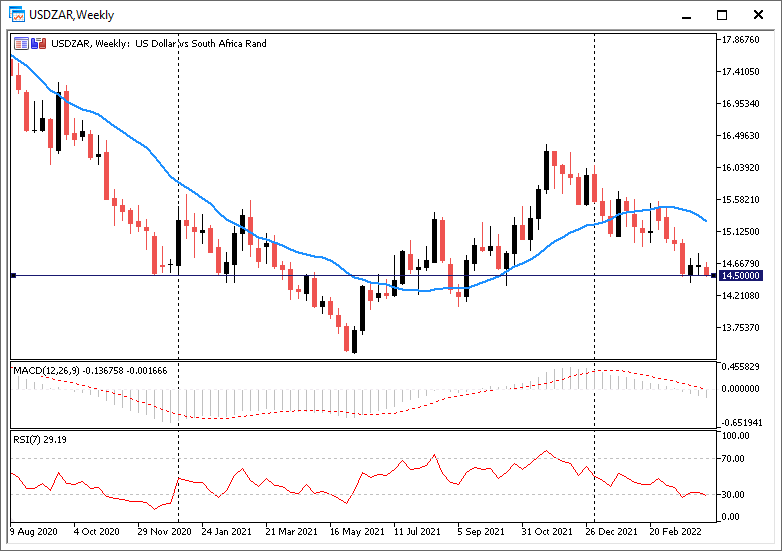

Depuis le début de l’année, la paire USDZAR est en baisse de près de 8% à environ 14,500 – un niveau clé remontant jusqu’en 2017. Sur le graphique hebdomadaire, la paire s’échange sous sa SMA 20, maintenant la pression baissière avec le MACD également en territoire négatif et le RSI sous le niveau 50. Le prochain niveau de soutien se situe autour de 14,000, qui coïncide avec la ligne de tendance provenant des points bas de 2018, tandis que la 20 SMA pourrait servir de résistance supérieure si elle rebondit sur 14,500.

Turquie

L’inflation en Turquie continue de persister, les dernières données sur l’inflation des prix à la consommation atteignant un nouveau record de 61 % en 20 ans, alors que la chute de la lire, la hausse des prix de l’énergie et des matières premières, les contraintes d’approvisionnement ainsi que les tensions entre la Russie et l’Ukraine contribuent à une inflation galopante, aggravant la situation de la Turquie, pays importateur d’énergie. Malgré la persistance d’une inflation élevée, la CBRT a maintenu le taux d’intérêt à 14 % lors de sa dernière réunion, déclarant qu’elle procède à un examen complet de son cadre politique afin de préparer le terrain pour la désinflation et qu’elle utilisera tous les instruments disponibles jusqu’à ce qu’une réduction de l’inflation pour atteindre l’objectif de 5 % soit réalisée à moyen terme afin de stabiliser les prix.

La livre turque a chuté d’environ 11% par rapport au dollar américain cette année et se négocie actuellement autour de 14,67. Sur le graphique hebdomadaire, l’USDTRY continue d’évoluer à la hausse, au-dessus de la SMA 20, avec l’histogramme MACD, la ligne de signal bien au-dessus de zéro et le RSI au-dessus du niveau moyen, mais sans atteindre les zones de surachat. À l’approche du deuxième trimestre, l’inflation élevée et persistante reste le principal problème macroéconomique de l’économie turque, ce qui devrait continuer à peser sur la livre par rapport à l’USD, avec une résistance située à 15,00.

Russie

En raison de l’invasion de l’Ukraine le 24 février, l’économie russe est confrontée à une bataille difficile depuis que les États-Unis et leurs alliés ont imposé de lourdes sanctions économiques visant l’exportation de pétrole tout comme le secteur financier. Le secteur des voyages, l’importation d’équipements militaires ainsi qu’un certain nombre d’oligarques ayant des liens avec le Kremlin n’ont pas échappé à ces sanctions. Cela a entraîné une hausse des prix pour le peuple russe, l’inflation intérieure atteignant 9,2 % – un niveau observé pour la dernière fois en 2016 du fait de la pénurie de matières premières pour les fabricants et de biens importés pour les consommateurs, ainsi que du retrait des entreprises internationales de Russie.

La Banque centrale de Russie a plus que doublé son taux d’intérêt pour le porter à 20 % fin février et l’a laissé inchangé lors de sa réunion de mars, soulignant le risque d’une inflation élevée et l’incertitude qui plane sur l’avenir, compte tenu du fait que la croissance devrait se contracter sans permettre à l’inflation de s’emballer. Toutefois, en début de semaine, la Banque centrale a ramené son taux à 17 %. Les mesures prises par cette dernière ont permis à la monnaie russe de se redresser fortement, passant de son plus bas niveau historique par rapport au dollar, environ 140 début mars, à 84 USDRUB aujourd’hui. La tentative de la Russie de vendre son pétrole en roubles pourrait contribuer à soutenir la valeur de celle-ci, mais les tensions sur l’économie constituent toujours un obstacle. À l’avenir, la valeur de la monnaie dépendra considérablement de l’évolution de la situation géopolitique.

Avant les tensions, l’USDRUB s’était négocié de façon latérale, mais a depuis connu de fortes fluctuations et s’échange maintenant près des sommets de 2020 autour de 84,00. Sur le graphique hebdomadaire, la SMA 20 maintient actuellement le prix comme support avec l’histogramme MACD et la ligne de signal toujours bien au-dessus de 0 tandis que le RSI se trouve sur la ligne médiane. Avec l’énorme incertitude qui plane sur l’économie russe, le RUB devrait s’affaiblir davantage par rapport au dollar, étant donné que les perspectives haussières soutiennent le billet vert.

Cliquez ici pour accéder à notre calendrier économique

Heritage Adisa

Analyste Financier

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.