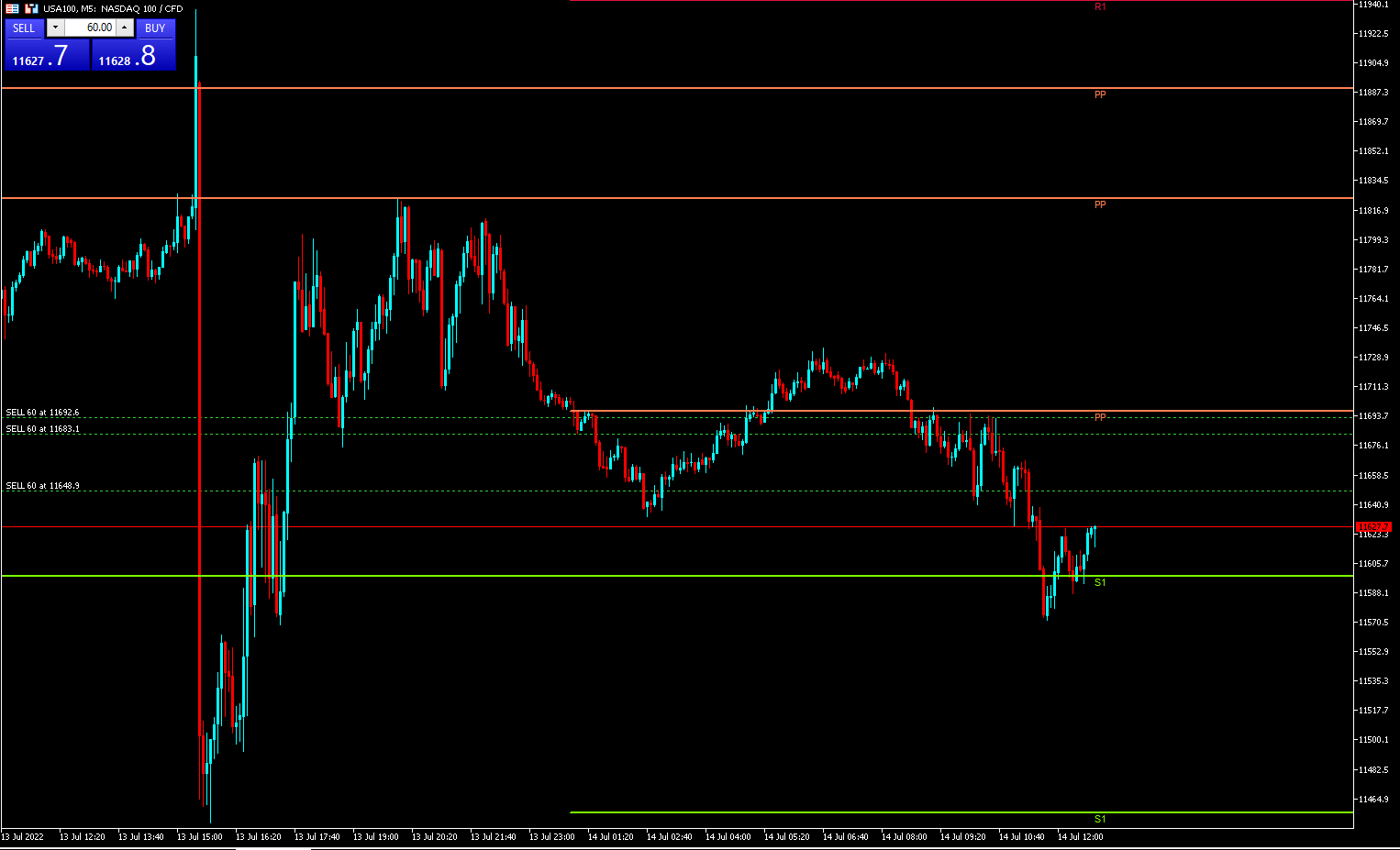

Hier, le résultat du CPI US a augmenté de 9.1% versus 8,8% consensus et 8.6% précédemment, un plus haut depuis novembre 1981 provoquant dans un premier temps un fort mouvement baissier sur les indices; voir le graphique ci-dessous :

US 100 M5

Quand au CPI core, il a augmenté de 5.9% versus 5.7% consensus et 6% précédemment ce qui a permis au marché de se ressaisir (voir le graphique ci-dessus).

Afin de comprendre ce phénomène il faut distinguer la différence de ces deux CPI.

Le CPI core mesure la variation des prix des biens et services achetés par les consommateurs, hors alimentation et produits énergétiques, alors que le CPI englobe ces deux éléments.

C’est cette différence qui a permis aux indices de se reprendre, en effet le CPI core a diminué de 0.1% en glissement annuelle évitant ainsi au marché de paniquer au profit d’un beau rebond.

Le résultat du CPI Core sur une année démontre un début de décélération qui pourrait être interprété de la façon suivante: le Pic de l’inflation a été atteint.

Cette réponse ne pourra être apporté que par la fin du conflit en Ukraine qui provoquera une détente des prix sur l’alimentation et les produits énergétiques.

Le débat est également de savoir si la Fed va suivre son voisin Canadien est appliquer une hausse de 100 points de base (Pdb) lors de la réunion prévus le 26 et 27 juillet prochain.

Les différents acteurs financiers évaluaient avant la publication du CPI, la probabilité d’une augmentation de 100 Pdb à seulement 0,2% contre un peu plus de 33% actuellement. Le taux US se situe entre 1,5 % et 1,75 %, et pourrait atteindre 4 %, ce qui indique à ce stade que la Fed garde une marge de manœuvre importante pour une éventuelle augmentation de 100 Pdb.

Selon Michael Feroli, économiste chez JPMorgan Chase (JPM), la Fed a le temps de modifier les attentes de 100 Pdb.

« Je pense qu’ils ont le temps, s’ils le veulent, de modifier cette attente à 100. Je ne pense pas qu’elle nous ait donné une bonne raison de ralentir ou d’être graduelle ».

Quant à son intervention sur Bloomberg News Michael Feroli poursuit: « Si vous obtenez effectivement 100 en juillet et 75 en septembre, les perspectives de croissance pour la fin de l’année se détérioreront probablement. Pour l’instant, je suis enclin à penser que l’impact principal pourrait être de motiver la Fed à faire plus d’anticipation ».

Un autre élément de réponse peut être apporté dans notre article du jour: Focus sur l’IPC et la saison des résultats :

Cliquez ici pour accéder à notre calendrier économique

Kader Djellouli

Analyste financier

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.