L’indice USDIndex se renforce pour atteindre 106,81 après que les ventes au détail aient été meilleures que prévu et après que le procès-verbal du FOMC n’ait pas été particulièrement hawkish ou dovish. Ces minutes n’ont pas clarifié l’issue probable de la réunion du 20-21 septembre, laissant la porte ouverte à une nouvelle hausse de 75 pb ou de 50 pb. Ce qui est clair, c’est que la décision dépendra des données. Les rendements des bons du Trésor américain se sont légèrement repliés tandis que les actions américaines ont clôturé à la baisse. La hausse des métaux a été contenue. Les inquiétudes concernant le secteur de l’immobilier en Chine se sont ravivées et la canicule actuelle a entraîné des coupures de courant dans certaines régions. Pendant ce temps, le taux de chômage en Australie est tombé à 3,4 %, et une baisse inattendue de l’emploi donnera à la Reserve Bank une plus grande marge de manœuvre. Ailleurs, le gouverneur de la RBNZ, M. Orr, a présenté ses excuses aux législateurs pour la contribution de la banque central au développement de l’inflation, déclarant: « notre inflation de base est trop élevée et cela suggère qu’à un moment donné, la politique monétaire a été trop souple pendant un certain temps ».

- L’indice USDIndex a reculé alors que le marché évaluait la dynamique de l’inflation, de la récession et de la Fed. L’indice s’est légèrement raffermi car le FOMC a assuré qu’il restait sur la voie de la hausse des taux, alors que des doutes subsistent quant à l’agressivité de la BoE et de la BCE face à une récession imminente.

- Actions – L’USA500 a reculé de -0,72% (4 262,70). L’USA100 a perdu -1,25% (13 405), et l’USA30 a trébuché et affiché une baisse de -0,50% (33 885). Le Nikkei a corrigé de -0,96%, l’ASX de -0,2% et le Hang Seng et le CSI300 sont en retrait de -0,8% et –0,7% respectivement.

- Rendements – Le taux du Trésor à 10 ans est en recul de -1,1 pb à 2,89 %, tandis que les taux ont augmenté en Australie et plus encore en Nouvelle-Zélande. Le taux à 10 ans du Japon a progressé de 1,1 pb à 6,19 %.

- Pétrole – se maintien au-dessus du territoire de 85 $ après la surprenante diminution des stocks de pétrole brut.

- Or – a reculé à 1761,85 $.

- Marchés des changes – L’EURUSD a reculé à 1,0152, l’USDJPY s’est relevé à 135,38 et le Cable a plongé à 1,1995, prolongeant ses pertes après un IPC britannique de 10,1% en glissement annuel.

Aujourd’hui – Inscriptions au chômage, Philly Fed, ventes de logements anciens. Discours des membres du FOMC George et Kashkari. Résultats financiers : Estee Lauder, Applied Materials, Kohls.

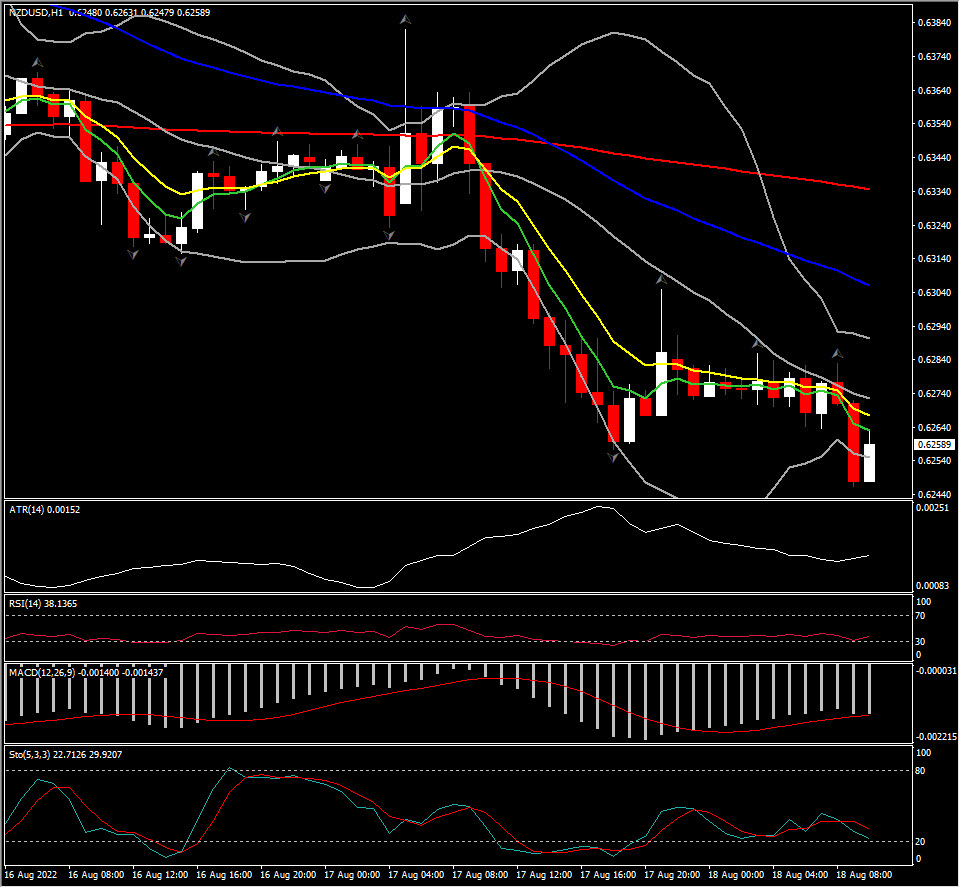

Le plus grand mouvement de change @ (06:30 GMT) NZDUSD (-0.27%) en baisse à 0.6246. Les MA rapides s’alignent à la baisse, le RSI est à 36 et en baisse, le stochastique est également en baisse, mais les lignes MACD se sont aplaties sous 0. ATR H1 0.00152, ATR Daily 0.00796.

Cliquez ici pour accéder à notre calendrier économique

Andria Pichidi

Analyste financière

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.