- USDIndex – rupture du range et sommet à 114.63. Les données économiques sur la confiance, les biens durables, les ventes de logements et l’indice de la Fed de Richmond ont été plus fortes que prévu, tandis que les prix des logements ont baissé et rompu une longue série de gains.

- Rendements – Un tweet de Gundlach, de DoubleLine Capital, annonçant ses achats de bons du Trésor apporte un certain soutien, de même que les achats à la baisse et la demande de valeurs refuges. Le rendement des bons du Trésor sur 10 ans a terminé en hausse de plus de 5 points de base, à 3,99 %, après avoir chuté de plus de 10 points de base à un plus bas de 3,797 %.

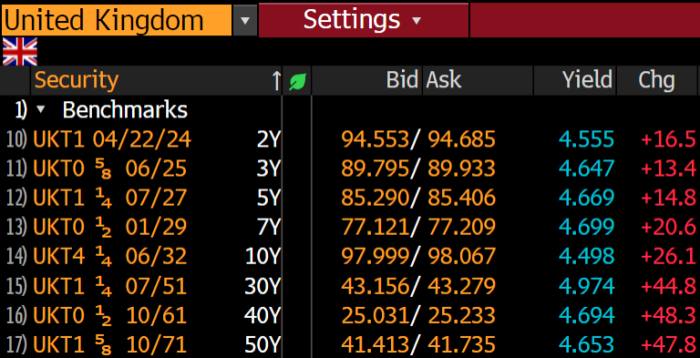

- Livre sterling – à nouveau vendue, les obligations britanniques se sont fortement vendues, les rendements des obligations américaines ont augmenté et les actions américaines ont atteint leur plus bas niveau depuis 2020. Mardi, le gilt sur 10 ans a augmenté de 26% pour atteindre un sommet de 14 ans à 4,5% après que l’économiste en chef de la Banque d’Angleterre, Huw Pill, ait déclaré que l’assouplissement de la politique budgétaire annoncé la semaine dernière « nécessiterait une réponse monétaire significative ».

- M. Kwarteng a rencontré les dirigeants de sociétés telles qu‘Aviva, Legal & General, Royal London, BlackRock, Schroders et Fidelity, afin de les rassurer sur l’efficacité de sa stratégie économique, suite aux jours d’agitation sur les marchés financiers. Un peu plus tard, il s’est adressé aux députés conservateurs pour apaiser les craintes suscitées par le sentiment selon lequel le Gouvernement aurait perdu le contrôle de la situation économique.

-

Le FMI critique la nouvelle stratégie économique de la Grande-Bretagne, affirmant que les propositions sont susceptibles d’accroître les inégalités. Moody’s a averti que les réductions d’impôts non financées avaient un effet négatif sur le crédit.

- EUR – nouveau plus bas à 0,9540.

- YEN – s’est négocié à 144,70.

- Actions – la clôture a été contrastée avec un gain de 0,25 % pour l’US100, une baisse de 0,42 % pour l’US30 et un recul de 0,2 % pour l’US500 à 3647.

- USOil – fixe à 77 $. La crise énergétique en Europe s’est intensifiée alors que les autorités européennes ont enquêté sur ce que l’Allemagne, le Danemark et la Suède ont déclaré être des attaques qui ont causé des fuites importantes dans la mer Baltique de deux gazoducs russes.

- Or – dérive vers les 1619,97 $.

- BTC – est revenu dans la zone des 18 000$ , les actions s’enfonçant davantage dans un marché baissier. L’Ether a également baissé de moins de 1 %.

Le plus grand mouvement de devises @ (06:30 GMT) AUDJPY (-0.77%) s’étend en dehors du BB journalier. Les MA rapides intraday s’alignent à la baisse, l’histogramme MACD et la ligne de signal sont négatifs, le RSI à 23, l’ATR H1 0,218, l’ATR quotidien 1,166.

Cliquez ici pour accéder à notre calendrier économique

Andria Pichidi

Analyste financière

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.