- USDIndex – A atteint les 113,80 suite à la publication de l’IPC CORE, avant de se reculé brusquement pour atteindre les 112,20, tandis que les actions ont effectué un renversement record (de -3% à +2%) en couvrant les positions courtes, les support techniques ont ils été testés ?????. On peut supposer que le pic de l’inflation est enfin atteint (l’indice global a baissé pour le troisième mois consécutif). Les rendements se sont également emballés, les principales échéances étant toutes supérieures à 4 %. (Le 10 ans US a clôturé à 3,902 % ; l’inversion des taux 2/10 ans {signe de récession} se situe à 51 points de base). La probabilité d’une hausse de 75 points de base le 2 novembre est pleinement intégrée, tandis que la probabilité d’une nouvelle hausse de 75 pdb en décembre est de 71 %. (ce qui portera les hausses depuis mars à 450 points de base).

- La nouvelle politique budgétaire du Royaume-Uni reste clairement menacée, alors que le chancelier Kwarteng rentre des réunions du FMI avec un jour d’avance (la dernière personne à avoir fait cela était le ministre des finances grec en 2011. Beaucoup prédisent une issue similaire, tant sur le plan politique qu’économique). Le programme d’achat d’obligations de la BOE se termine aujourd’hui et l’incertitude règne à mesure que les revirements fiscaux sont pris en compte. La livre sterling s’est renforcée, puis de nouveau, mais les gilts restent fragiles. Les marchés asiatiques suivent la hausse de Wall Street (Nikkei +3.25% Hang Seng +2.64%) & les FUTURES européens sont également en hausse.

- EUR – a franchi le seuil des 0,9700, puis a chuté à 0,9632 avant de se redresser à 0,9800.

- JPY – a atteint un nouveau sommet en 32 ans (1990) à 147,67 et ceci sans aucun signe d’action de la BOJ ! Suzuki et Kishida restent engagés dans une politique accommodante. Se négocie désormais à 147,35.

- GBP – La livre sterling est remontée d’un nouveau plus bas de 11 jours à 1,0923 vers les 1, 1000 et les 1,1075. Une pression énorme s’exerce sur le premier ministre Truss et le chancelier Kwarteng pour qu’ils annulent les réductions d’impôts, alors que des rumeurs circulent sur leurs successeurs et que les conservateurs accusent un retard de 30 % dans les sondages d’opinion.

- Actions – Wall Street a dégringolé suite à la publication des données, compte tenu de la hausse des taux d’intérêt et du risque accru d’un atterrissage brutal. Le NASDAQ a reculé de plus de -3,0 %, le S&P500 de plus de -2,25 % et le Dow de près de -1,90 %, avant de se reprendre et de terminer sur de sérieux gains. Le Dow s’est redressé pour clôturer avec un gain de 2,83 %, soit un aller-retour de 1400 points, tandis que le S&P 500 a progressé de plus de 3 % avant de terminer sur un gain de 2,60 %. US500 3577. BLK (les actifs ont chuté mais les bénéfices ont été battus) +6,58%, BAC +6,13%, NFLX +5,27%, APPL +3,36%. L’US500 FUTURES s’échange en ce moment à 3706.

- USOil – Nouvelle baisse suite aux données de l’IPC et aux inquiétudes concernant la récession mondiale, à 85,51 $, avant de se reprendre brusquement à 89,50 $, en raison de l’affaiblissement du dollar et de la baisse de l’aversion pour le risque.

- Or – a plongé à 1642 $ avant de se reprendre pour s’échanger à 1668 $, mais demeure sous pression.

- BTC – a atteint les 17.9K$ hier, se négocie actuellement à 19.8K$.

Aujourd’hui – Ventes au détail aux États-Unis, enquête préliminaire de l’Université du Michigan, discours de Bailey de la BoE, de George, Cook et Waller de la Fed. Résultats des banques de Wall Street JPM, Citi, MS Wells Fargo.

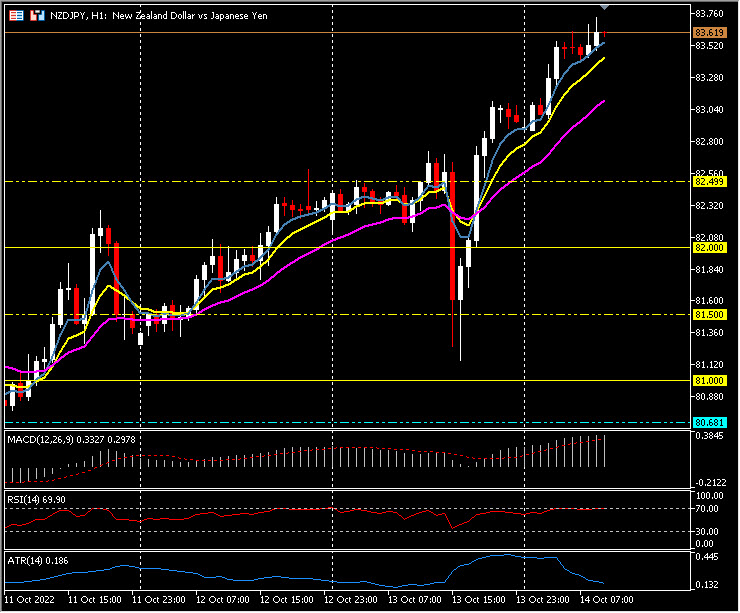

Principal mouvement sur le marché des changes @ (06:30 GMT) NZDJPY (-0.96%) est passé d’un plus bas à 81.20 hier à un plus haut de 83.75 aujourd’hui. Les MA sont alignées à la hausse, l’histogramme MACD et la ligne de signal sont positifs et en hausse, le RSI est à 70,00 et en hausse, l’ATR H1 est à 0,186, l’ATR quotidien est à 3,201.

Cliquez ici pour accéder à notre calendrier économique

Stuart Cowell

Chef Analyste Financier

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.