- USDIndex – Nouvelle baisse de 111,50 à 111,25 dans l’attente des 75 points de base attendus de la part de la FED aujourd’hui. Le ton employé ainsi qu’une éventuelle référence à un ralentissement des taux d’intérêt seront déterminants (à mon avis, il ne sera pas aussi clair). De solides données JOLTS (emplois toujours d’actualité) et PMI ont fait grimper le dollar plus tôt à partir de 110,50 et ont ajouté à l’énigme de la FED. Les actions US ont clôturé en baisse (NASDAQ -0.89%) et ont sous-performé. Les taux d’intérêt à 10 ans ont flirté avec les 4,0 % et se maintiennent à ce niveau clé.

- Au cours de la nuit – Kuroda et Suzuki ont parlé du yen (un yen faible n’est pas bon pour l’économie, les taux de change sont définis par les marchés, et il n’est pas non plus nécessaire de modifier la politique d’assouplissement). Macklem – « difficile » de passer à une inflation de 2%. -L’inflation des magasins britanniques est en hausse, mais la balance commerciale allemande est en hausse et a plus que triplé.

- EUR – a chuté sous les 0,9900, à 0,9872 de nouveau.

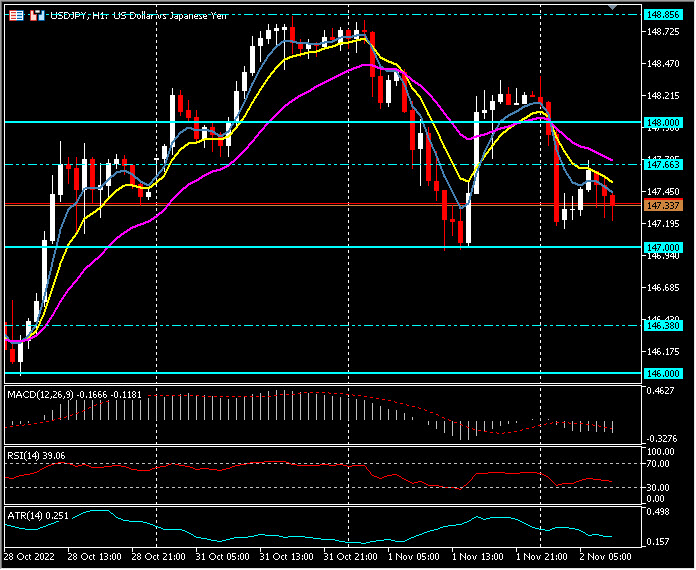

- JPY – tests à 147.00, puis rebond à 148.00 et désormais à 147.35 suite aux commentaires de Kuroda et Suzuki.

- GBP – La livre sterling a plongé hier jusqu’à 1,1440, avant de retrouver le niveau clé des 1,1500 aujourd’hui. La Banque d’Angleterre a commencé le Quantitative Tightening hier – la toute première vente d’une partie de son portefeuille d’obligations gouvernementales britanniques QE. 750 millions de livres sterling d’obligations arrivant à échéance entre 2026 et 2029 ont été vendues. Ce n’est pas le montant mais le sentiment qui compte !

- Actions – Wall Street était en baisse, avec des mouvements importants pour les valeurs technologiques (AMZN -5.5%, GOOG -4.39%) en particulier. UBER a connu une hausse de +12%. L’US500 a clôturé à -15,08 (-0,41%) à 3856, FUTURES se négocie maintenant à 3870.

- USOil – Le cours du pétrole s’est redressé hier après avoir atteint son plus bas niveau (86,25 $) pour tester la zone des 90 $. La réduction des stocks a contribué à l’offre.

- Or – la faiblesse du dollar a permis un rallye à 1655 $ hier et se maintient à 1650 $ aujourd’hui.

- BTC – continue de tourner autour des 20.5k$, au-dessus du niveau clé des 20K; et significativement au-dessus du support de 19k$.

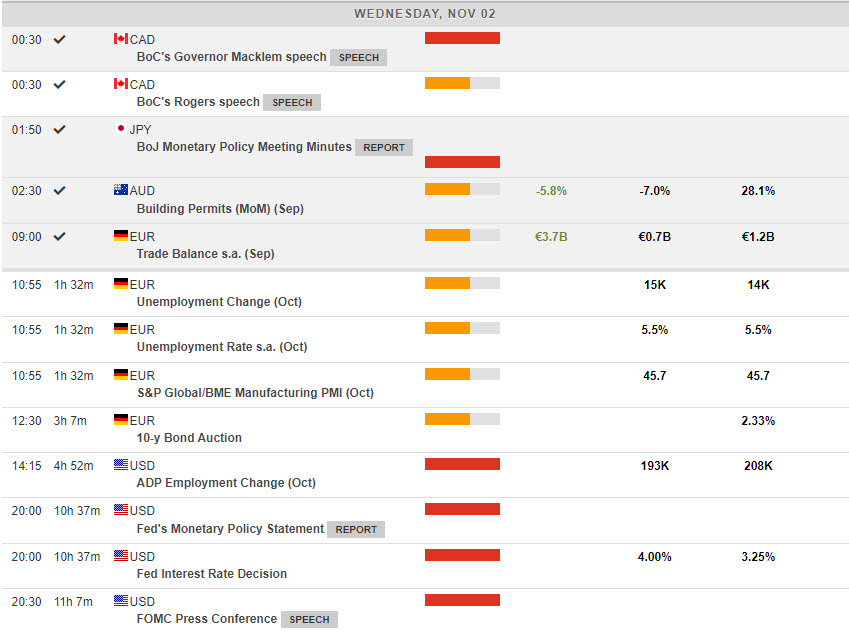

Aujourd’hui – EZ Manu. PMI, annonce de la politique du FOMC et conférence de presse, RÉSULTATS – GSK, Maersk, Osram, Vestas Wind et Qualcomm.

Principal mouvement de change @ (06:30 GMT) USDJPY (-0.74%) a reculé de 148.00 à 147.35 suite aux commentaires de Kuroda et Suzuki. Les MA sont alignées à la baisse, l’histogramme MACD et la ligne de signal sont négatifs et en baisse, le RSI est à 39,05 et en baisse, l’ATR H1 est à 0,251, l’ATR quotidien à 1,94.

Cliquez ici pour accéder à notre calendrier économique

Stuart Cowell

Chef Analyste Financier

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite