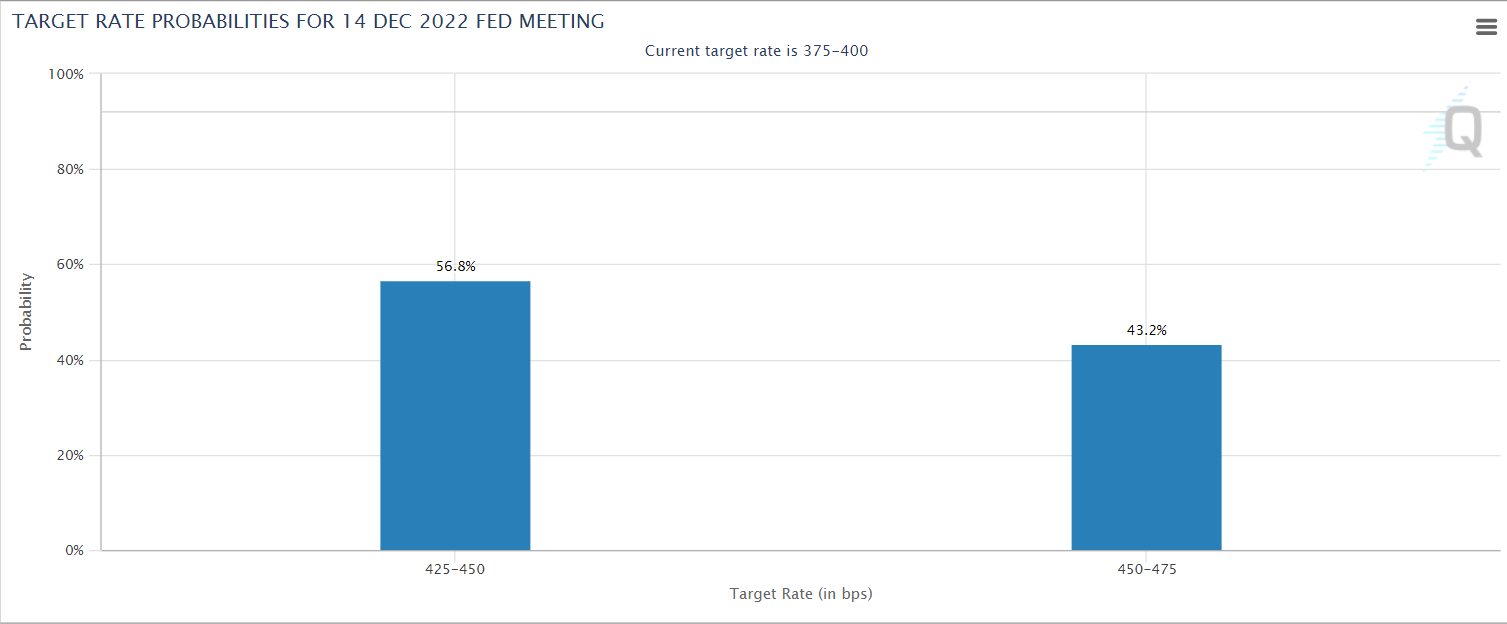

Hier les marchés ont à nouveau connu une séance morose à la suite du discours du Président de la Banque Centrale Américaine, celui-ci ayant enterré les espoirs d’une politique monétaire moins agressive dut à une inflation résiliante et à des donnés économiques toujours aussi robustes. Il est probable que les taux seront relevés de 75 points de base pour la 5ème fois consécutive mi-décembre portant désormais l’objectif terminal des taux à un niveau supérieur à 5%, peut-être même de 5,25% en dèbut d’ année prochaine.

source:cmegroup

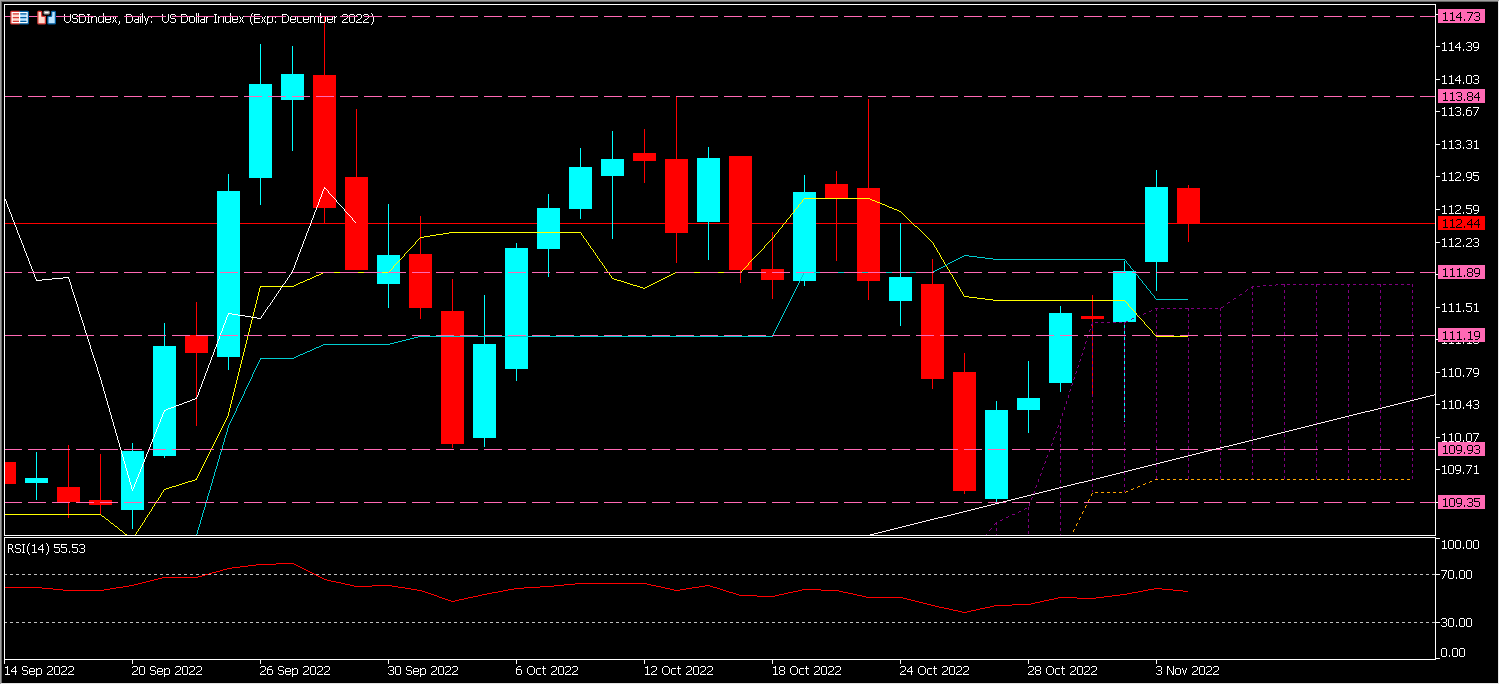

Celui-ci devra par la suite être constamment supérieur à l’inflation, à l’opposé de ce qui avait été entrepris au US (mars 2009) et en zone Euro (mars 2015) avec l’établissement des taux négatifs. Le recul des marchés de l’ordre de 3 à 4% durant l’élocution de Jerom Powell a tué dans l’oeuf les espoirs d’un pivot attendu par les acteurs majeurs des marchés, provoquant une pression sur les taux; ceux-ci s’étaient raffermi à la suite des datas, le chiffre de la productivité non agricole a augmenté de 0,3% aux US au 3ème trimestre 2022 après une chute de 4,1% au trimestre précédent, traduisant une hausse de 2,8% de la production. Dans le même temps le nombre d’heures travaillées n’a augmenté que de 2,4%, avec un salaire horaire qui progresse de 3,8%, les coûts unitaires salariaux ont augmenté de 3,5%. Les inscriptions hebdomadaires au chômage aux États-Unis, suggèrent une poursuite des tensions sur le marché du travail: elles ont surpris une fois encore en baissant de manière inattendue de -1.000 la semaine dernière à 217.000 vs 225.000, entraînant une hausse de l’USIndex. (voir ci-dessous)

la publication de l’indice ISM de 54,4 vs 55,5 ainsi que du PMI manufacturier de 48,2 contre 49,5 a toutefois provoqué la chute des T-bonds qui sont tout de même restés au-dessus des 4%. Quant aux chiffres du taux de chômage US (NFP) qui sont extrêmement surveillés par les membres de la FED , ils seront présentés aujourd’hui et pourrait entrainer une forte volatilité.

Selon le Département du Commerce, le déficit commercial des US s’est renforcé à 73.3 milliards de dollars en septembre Vs les 65.7 milliards du mois précédent, cette accélération de 11,6% étaient plus conséquentes que ce que les marchés avaient anticipé et exprime la hausse des importations de biens et services, à 331.3 milliards de dollars (1,5%) ainsi qu’un ralentissement des exportations, à 258 milliards de dollars (1,1%).

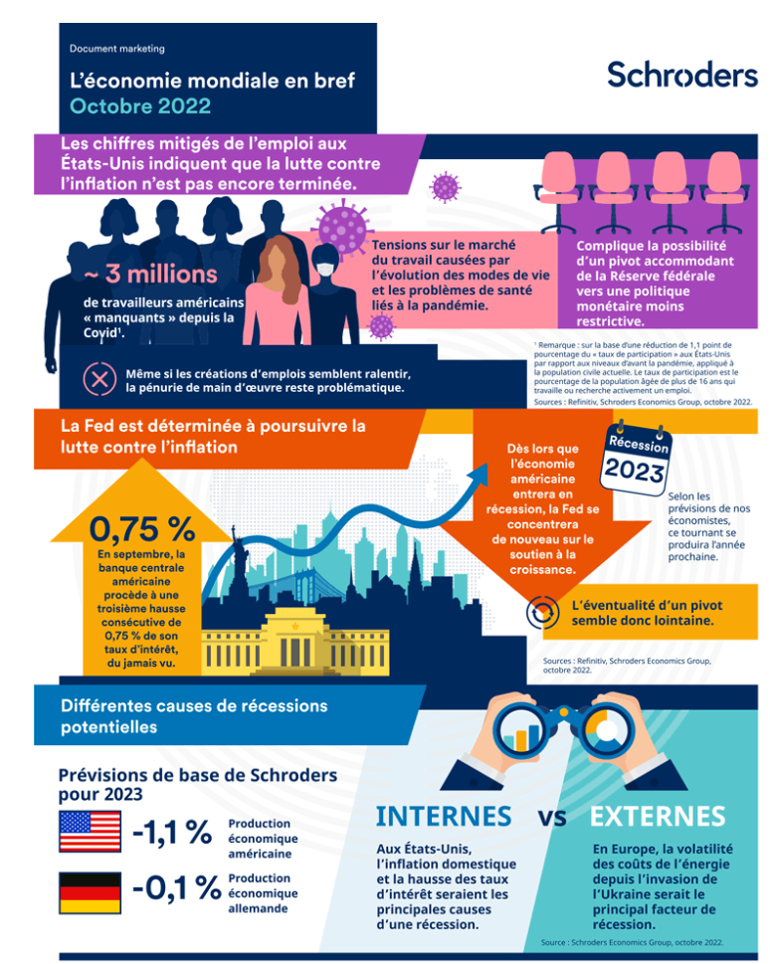

source: Schroders, octobre 2022.

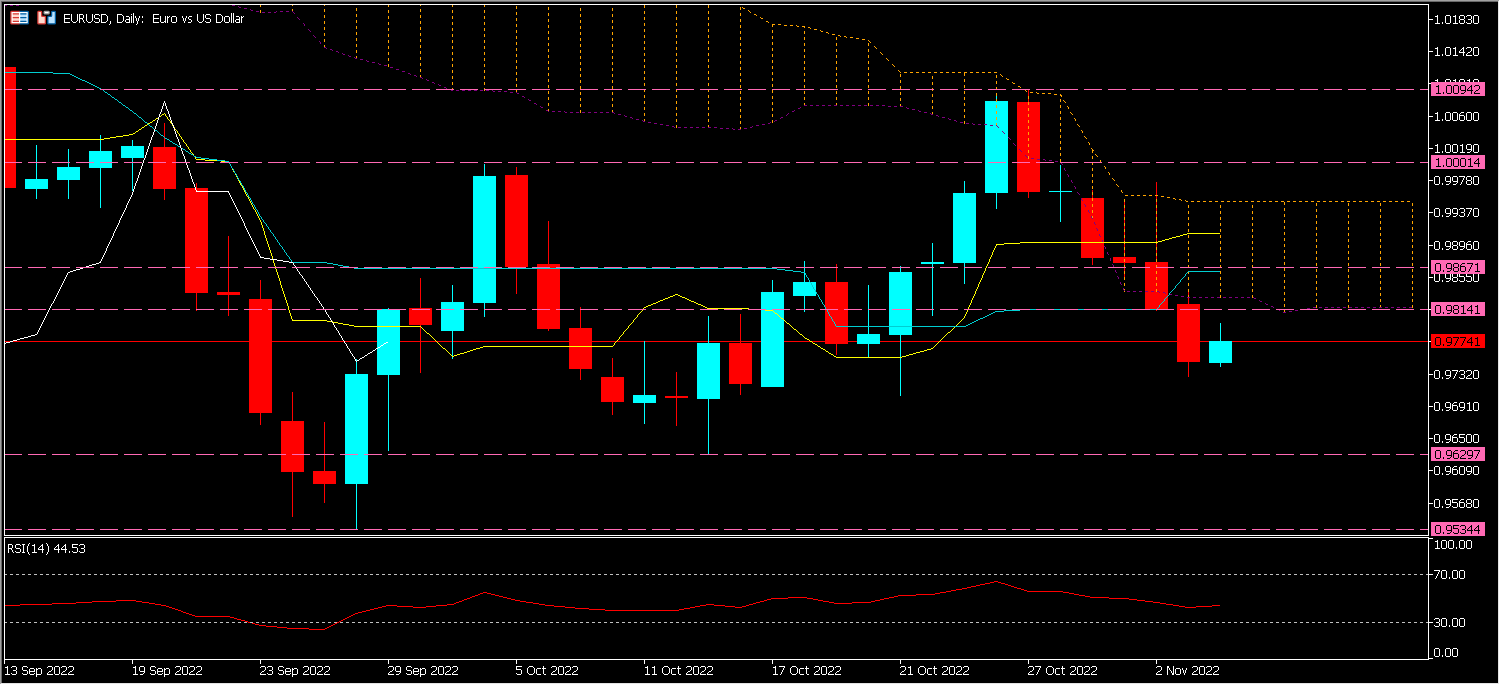

En Europe, Christine Lagarde ne veut pas se contenter de suivre la FED, et vient de déclarer « qu’une récession ne suffira peut-être pas à terrasser l’inflation », insinuant ainsi que la politique monétaire de la BCE contrairement à celle de la Banque Centrale Américaine pourrait poursuivre son resserrement sur une plus longue échéance. La BCE a remonté de 75 points de base ses taux pour la troisième fois ce qui dorénavant établit à 2% le taux de refinancement. L’institution monétaire s’est, en outre, montrée déterminée à poursuivre ce cycle de hausse pour parvenir à ramener à terme l’inflation à son objectif de 2%, cette dualité a provoqué une baisse de l’EUR/USD. (voir ci-dessous)

Dans le même temps la présidente de la BCE a conscience qu’une remontée de taux exésifs pourrait être dévastateur pour l’économie mondiale mais plus particulièrement pour la zone euro, elle a donc invité son homologue américain à se montrer plus mesuré en déclarant: « Nous devons être attentifs les uns aux autres et nous devons être attentifs aux retombées et retours potentiels » des mouvements sur les taux, « comme je pense que la Fed en est également consciente » et propose « un calibrage » des décisions; cette analyse est également partagée par Fabio Panetta, membre du directoire de la BCE qui a déclaré: « nous devons faire très attention à ne pas amplifier le risque d’une récession prolongée ou de provoquer une dislocation du marché » poursuivant ainsi « Une augmentation des taux plus importante que prévu pourrait accroître la volatilité et avoir un impact plus fort dans l’environnement actuel de fort endettement après une décennie de taux très bas et de liquidités abondantes ».

En ce qui concerne la Banque Central du Royaume-Uni , Stuart Cowell, Chef Analyste Financier HFM a ainsi résumé la politique budgétaire adopté par la BEO dans notre actualité des marchés quotidienne dont voici un extrait:

La BOE a augmenté ses taux de 75 points de base, comme prévu (le plus haut niveau depuis 1989, soit 33 ans), les faisant passer de 2,25 % à 3 %, et a laissé entendre que le Royaume-Uni était déjà en récession et que celle-ci durerait jusqu’à la mi-2024 (la plus longue période jamais enregistrée). Deux des neuf membres du MPC ne voulaient que 25 ou 50 points de base. Le pic d’inflation a été ramené de 13,3 % à 11 %, mais il est toujours cinq fois supérieur au taux cible de 2 %. Cependant, le gouverneur Bailey a déclaré qu’ils s’attendaient à ce que les taux d’intérêt culminent à 4,75 %, en dessous du niveau actuel du consensus de 5,25 %. Le taux de chômage devrait atteindre 6,4 %, alors qu’il est actuellement à son plus bas niveau depuis dix ans (3,5 %). Les taux de prêt et d’hypothèque devraient également augmenter pour se situer entre 4,5 et 5,5 %, contre 2,5 à 3 % il y a un an. La livre sterling s’est effondrée alors que les marchés boursiers britanniques se sont redressés. ( voir ci-dessous)

En résumé les Banques Central qui espéraient un « soft lending » doivent désormais s’attendre à un atterrissage en pleine tempête, le dosage de chaque décision va désormais être crucial, une politique monétaire trop accommodante pourrait entrainer une inflation grandissante alors qu’une politique trop agressive pourrait crasher l’économie.

Cliquez ici pour accéder à notre calendrier économique

Kader Djellouli

Analyste financier

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.