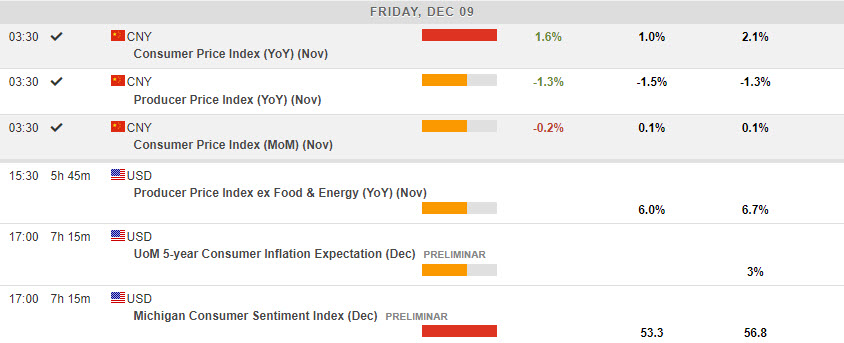

- L’USDIndex chute à 104.55$ pour un 3ème jour consécutif. Wall Street a rebondi; l’US500 +0,75% à 3963 brisant une série de cinq pertes consécutives. Les rendements du Trésor ont légèrement augmenté suite à la décélération des coûts salariaux unitaires et à la hausse des demandes d’allocations chômage. Cependant, les rendements 2/10 ans continuent de crier à la récession – la courbe reste à -83bps. La Chine confirme une nouvelle fois la faiblesse de l’activité (IPC nov. -0,2% m/m contre 0,1% m/m). Les régulateurs britanniques infligent une amende de 107 millions de livres à Santander pour des manquements en matière de lutte contre le blanchiment d’argent.

- Les États-Unis s’apprêtent à imposer de nouvelles sanctions à la Russie et à la Chine vendredi.

- EUR – Reteste les 1.0600 dans un contexte de faiblesse du dollar et s’échange à 1.0575.

- JPY – léger repli au-dessus des 136.00, à 136.30 depuis les 135.80.

- GBP – se maintient au-dessus des 1,2200, et se traite à 1,2260. Le sommet de lundi a touché 1,2345. Le chancelier britannique Hunt doit annoncer des plans visant à assouplir la réglementation du secteur des services financiers du Royaume-Uni, en appliquant les règles de 2008.

- Actions – Les achats à la baisse et la couverture des positions courtes ont contribué à la reprise et au sentiment, de même que les signes indiquant que la Chine s’apprête à assouplir les restrictions sur les produits chimiques. Le JPN225 a bondi de 1,2 % et l’indice Hang Seng a progressé de 1,6 %, le Premier ministre chinois ayant déclaré que le changement de politique en matière de COVID permettrait à l’économie de reprendre son rythme. L’US100 a grimpé de 1,13% et l’US30 de 0,55%, la hausse des inscriptions au chômage hier (230k) a permis de limiter le selloff, même si les taux étaient toujours plus avantageux en fin de séance.

- La Commission fédérale du commerce des États-Unis bloque la plus grosse transaction jamais réalisée dans l’industrie du jeu. La FTC a assigné Microsoft Corp MSFT +1,24% afin de bloquer son projet d’acquisition de 75 milliards de dollars d’Activision Blizzard Inc ATVI -1,54%.

- USOil – se maintient à son plus bas niveau depuis un an, 72,00 $. Le pétrole américain a trouvé un léger soutien aujourd’hui après l’annonce de la fermeture de l’oléoduc Keystone aux États-Unis, à la suite du déversement de plus de 14 000 barils de pétrole brut dans un ruisseau du Kansas.

- Or – atteint 1795 $ – 4e jour de hausse à partir de la SMA de 200 jours.

Aujourd’hui – La prudence est de mise dans l’attente de l’indice des prix à la consommation (IPP) et du moral des consommateurs, de l’indice des prix à la consommation (IPC) de la semaine prochaine, puis du FOMC de mercredi.

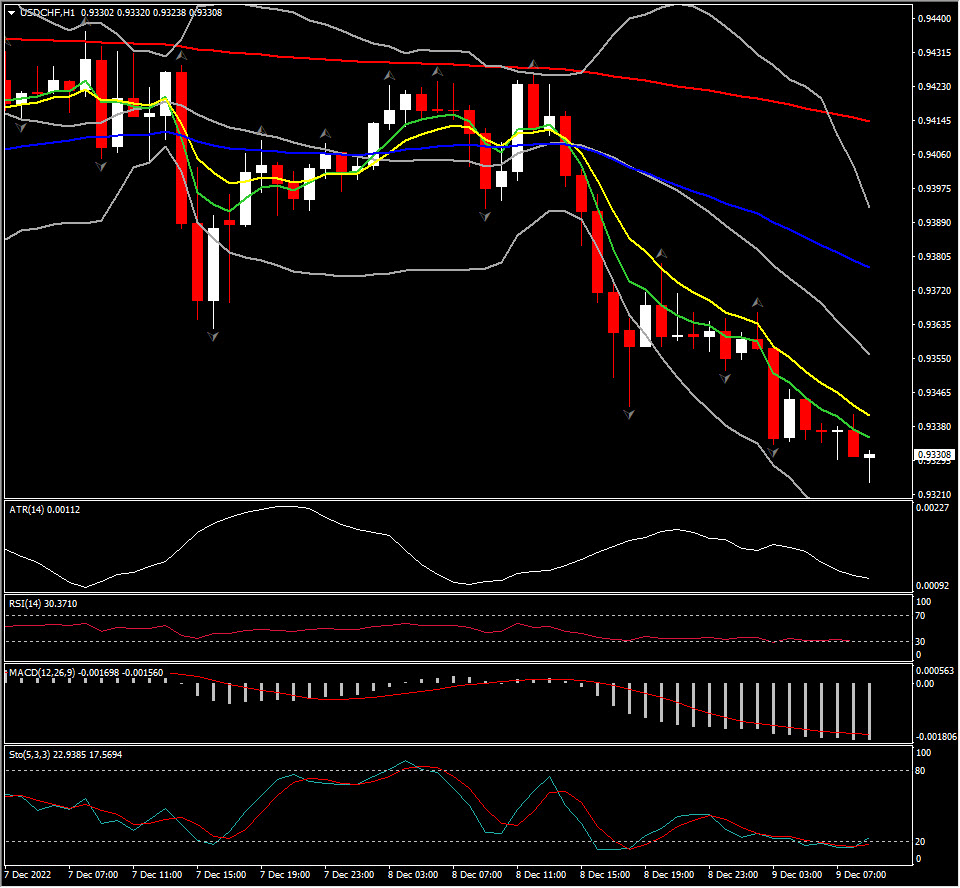

Principal mouvement sur le marché des changes @ (07:30 GMT) USDCHF (-0.41%). Les MA sont alignées à la baisse indiquant la poursuite de la tendance baissière, les lignes MACD sont configurées négativement, RSI 31 mais plat, ATR H1 0.00113, ATR Daily 0.00872.

Cliquez ici pour accéder à notre calendrier économique

Andria Pichidi

Analyste financière

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.