Tous les regards seront tournés vers le résultat du FOMC, qui prévoit une hausse de 50 points de base. L’attention sera donc portée sur les points et ce qu’ils impliquent concernant la trajectoire des taux, tout comme le ton de la conférence de presse du président Powell, puis les projections du PIB, du taux de chômage et des prix de la chaîne PCE pour obtenir des indices permettant de déterminer la trajectoire de la politique.

Powell a déjà prévenu que les prévisions de taux des fonds seront revues à la hausse. La question est de savoir de combien et dans quelle proportion. Les révisions à la hausse sont anticipées parmi les points visant à atteindre la cible des 5 %, comme l’a suggéré Powell. Nous tablons également sur une révision à la hausse de Bullard, au minimum, vers une valeur cible de 5 % en 2023, et potentiellement de Waller, un faucon. Il est intéressant de noter qu’avec la publication de l’IPC ce jour, juste un jour avant la décision politique, un autre rapport inférieur au consensus pourrait soutenir les colombes et les plus modérés du Comité.

L’IPC devrait afficher des gains de 0,3 % pour l’indice global et de 0,3 % pour l’indice de référence en novembre, après des hausses respectives de 0,4 % et 0,3 % en octobre. Les prix de l’essence devraient baisser de 2 % pour freiner la progression de l’IPC global. La pression à la hausse sur les prix de base devrait se dissiper en 2023, à mesure que les perturbations dues aux goulets d’étranglement de la chaîne d’approvisionnement mondiale et à la guerre en Ukraine s’atténuent. La publication de prix mensuels conformes aux prévisions entraînerait une décélération de la hausse en glissement annuel de l’indice global, passant de 7,7 % en octobre à 7,3 %, après avoir atteint un sommet en 40 ans de 9,1 % en juin. La hausse des prix de base en glissement annuel devrait ralentir à 6,1 %, contre 6,3 % en octobre et 6,6 % en septembre, son plus haut niveau en 40 ans.

Si l’IPC est conforme aux attentes et si la partie supérieure du range est susceptible de progresser, les médianes des taux des fonds sont susceptibles de rester inchangées par rapport à septembre, à 4,6 % et 3,9 % pour 2024. Le risque, toutefois, est que le taux passe à 4,9 % l’année prochaine. De plus, le président Powell réitérera probablement un ton faucon pour compenser la modération de la hausse des taux, en s’en tenant à la conviction que le plus grand risque actuel est de ne pas durcir suffisamment la politique monétaire à présent et de laisser l’inflation échapper à tout contrôle.

Si les actions de la Fed se sont avérées efficaces contre l’inflation, laissant la place à quelques hausses supplémentaires au cas où l’inflation atteindrait un sommet, on considère historiquement que cela exerce une pression sur le dollar américain, puisque cela implique une absence de récession. Cependant, cette fois-ci, les choses sont un peu différentes car les acteurs du marché doivent faire face à une combinaison de contradictions, telles que les craintes de récession alors même que la Fed augmente ses taux, les valorisations excessives, les projections de bénéfices élevés pour 2023 (les actions américaines sont encore très chères en 2023). Tous ces éléments, ainsi que la géopolitique, pourraient donc se retourner contre nous.

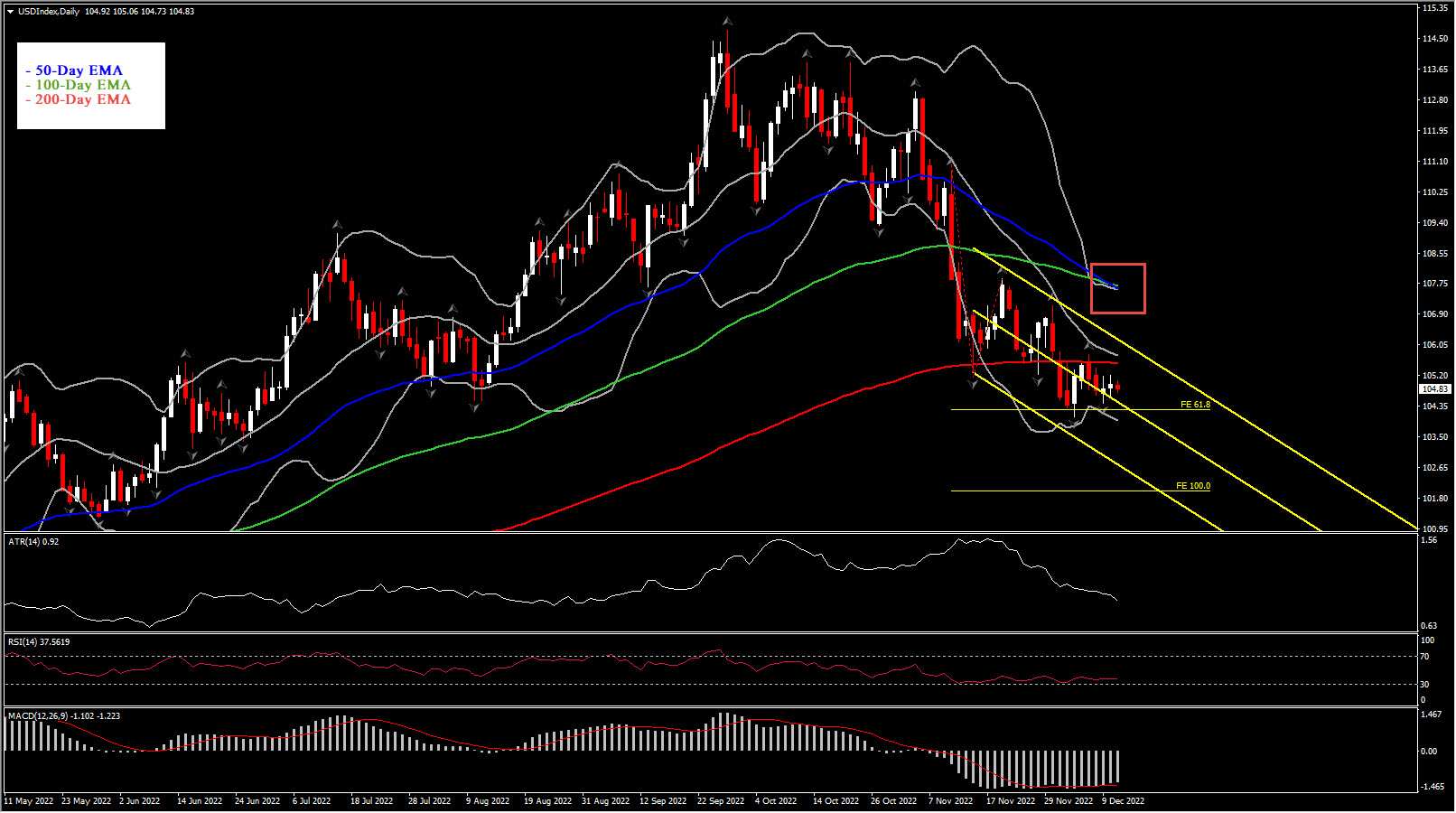

Perspective USDIndex

En examinant la situation sur le plan strictement technique, on constate que l’USDIndex est resté bloqué près d’un niveau de support très important, lequel pourrait s’avérer être un bon test pour la dernière dérive de l’indice, depuis le sommet de 20 ans de 114,70 jusqu’à la zone des 104.

À la baisse, la tendance négative pourrait atteindre les 104 voire moins, le support de juin à 103,30 pourrait freiner toute nouvelle chute et ouvrir la porte à la zone des 101-102, laquelle correspond à la confluence du niveau Fibo 50 % du support de 2020 au sommet de 2022 et de la FE 100 du dernier mouvement de novembre. Les regards se tournent également vers la confirmation potentielle d’un croisement baissier entre les SMA 50 et 100 jours, ce qui pourrait renforcer les perspectives négatives de l’actif.

À la hausse, la SMA 200 jours et le niveau des 106 restent des zones de résistance puissantes à franchir pour l’actif. En les dépassant, le cours pourrait alors monter pour tester le pic de juillet à 109.00 qui est la dernière fractale supérieure.

Cliquez ici pour accéder à notre calendrier économique

Andria Pichidi

Analyste financière

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.