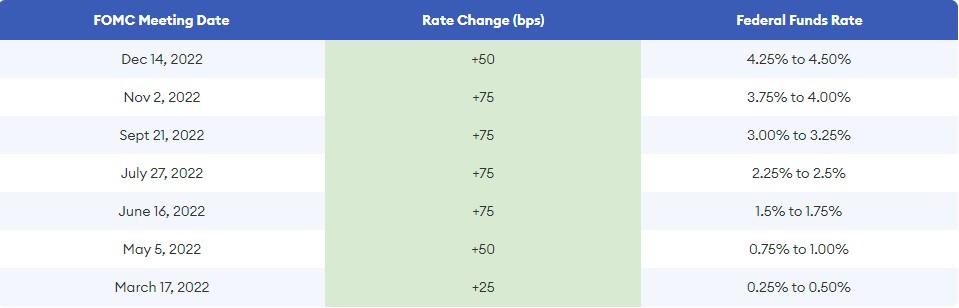

La Réserve fédérale américaine a annoncé une hausse de 50 pb du taux directeur conformément aux attentes du marché pour le placer dans une zone cible de 4,25 %-4,50 % (le niveau le plus élevé en 15 ans – depuis 2007), atténuant ainsi la 7e et dernière hausse de l’année par rapport aux quatre dernières qui étaient de 75 pb, soit une hausse totale de 425 pb au cours de 2022.

La Fed n’a pas l’intention de s’arrêter en chemin pour ramener l’inflation à son objectif de 2 % tout en maintenant un taux d’emploi maximal, c’est pourquoi, lors de sa déclaration, son président Jerome Powell a souligné que « nous avons encore du travail à faire » et que « le chemin est long« , avec des « augmentations continues » attendues. La première devrait être de 25 pb en février, ce qui « dépendra des données entrantes » et, à partir de là, le rythme sera fixé en tenant compte « du resserrement cumulatif de la politique monétaire, des délais avec lesquels la politique monétaire affecte l’activité économique et l’inflation, et des développements économiques et financiers. »

Au cours de la conférence de presse, Powell a souligné qu' »il n’y a pas de baisse de taux dans les projections pour 2023 » et qu’il n’y en aura pas tant que la Fed « n’aura pas pleinement confiance dans le fait que l’inflation tombe continuellement vers l’objectif« , pour lequel elle devra « maintenir des taux restrictifs pendant une période de temps soutenue« .

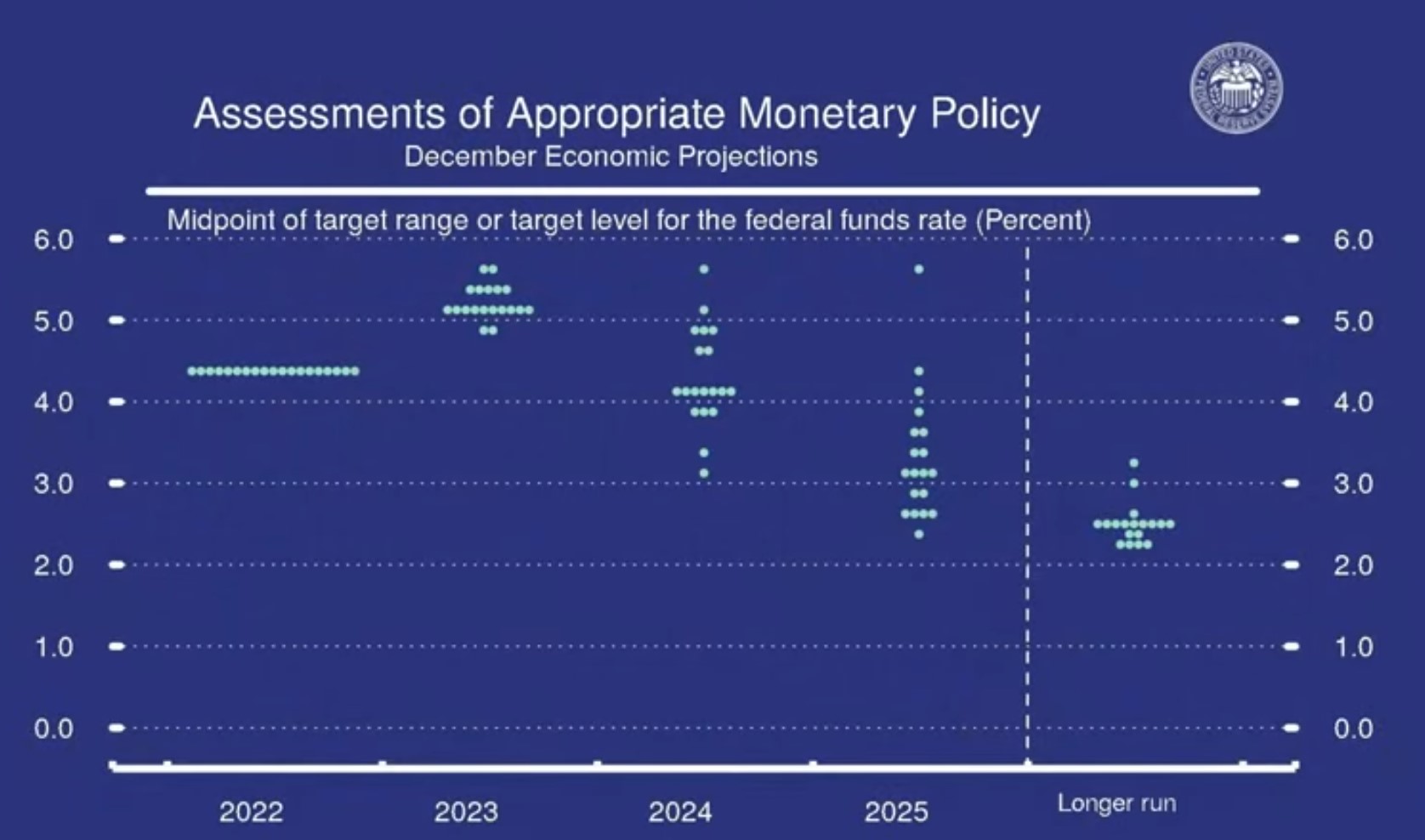

Le FOMC continue de modifier sa politique monétaire, la rendant de plus en plus restrictive ; toutefois, M. Powell a fait savoir qu’elle n’était « pas encore assez restrictive ». En ce qui concerne le plafonnement des taux, il proclame que bien qu' »il s’approche d’un niveau de taux suffisamment restrictif (étant le maximum actuel proche de 5,5% que l’on peut observer dans le graphique 1 en l’an 2023), il ne peut pas dire avec confiance que l’estimation du taux terminal ne sera pas augmentée. »

Les projections ont été ajustées, le graphique du point médian de la zone cible pour le taux fédéral indiquant un passage de 4,6 % à 5,1 % pour 2023 (75 pb au-dessus du niveau actuel), de 3,9 % à 4,1 % pour 2024 et de 2,9 % à 3,1 % pour 2025.

Les prévisions de croissance du PIB sont passées de 0,2 % à 0,5 % pour cette année, mais ont été réduites pour les suivantes, passant de 1,2 % à 0,5 % pour 2023, de 1,7 % à 1,6 % pour 2024 et maintenant un niveau proche de 1,8 % en 2025.

Lors de l’ouverture de la conférence, il a été noté que le marché du travail reste « extrêmement tendu » et « déséquilibré« .

Le FOMC a également mentionné que « les indicateurs récents indiquent une croissance modérée des dépenses et de la production, tandis que la création d’emplois a été forte ces derniers mois et que le taux de chômage est resté faible. »

Les projections du taux de chômage semblent légèrement plus élevées, à 3,7 % pour l’année en cours, 4,6 % pour 2023-2024 et 4,5 % en 2025. Cependant, la FED a déclaré que « le taux de chômage plus élevé ne reflète pas un marché du travail plus faible. »

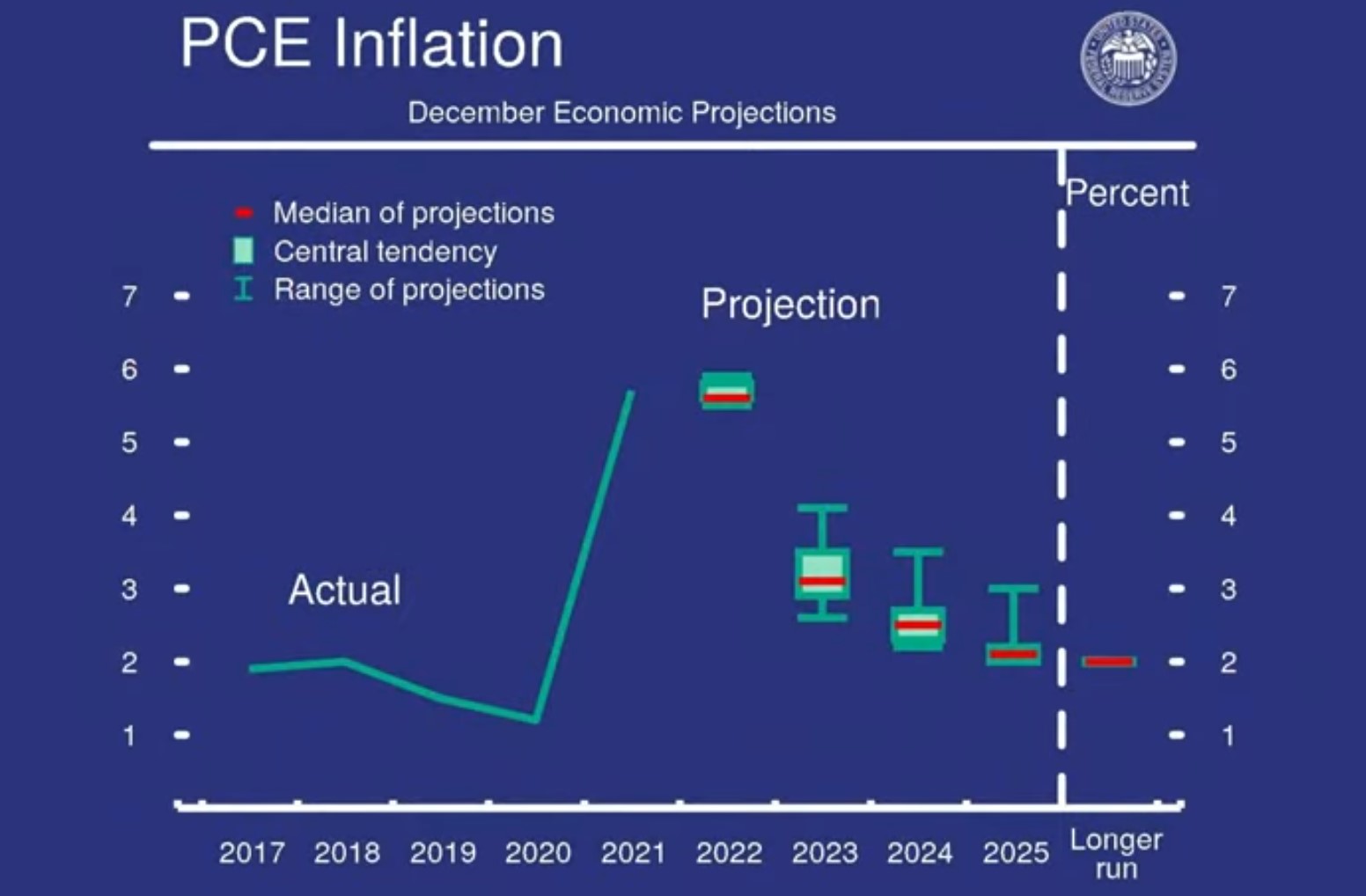

L’inflation des prix des dépenses de consommation personnelle devrait projeter 5,6% pour cette année et passer de 2,8% à 3,1% en 2023, de 2,3% à 2,5% en 2024 et de 2% à 2,1% en 2025. M. Powell a fait remarquer que « l’on s’attend vraiment à ce que l’inflation des services ne diminue pas aussi rapidement, donc nous devrons rester sur cette voie et nous devrons peut-être relever davantage les taux, pour arriver là où nous voulons aller ». «

On peut constater que le problème de l’inflation n’est pas résolu ; en revanche, les dernières données nous montrent que la Fed est sur la bonne voie, appréciant la baisse de l’inflation globale de -2,0 % depuis ses sommets de juin de 9,1 % à 7,1 % présentement. Les indices sont menés par une augmentation d’une année sur l’autre de 10,3 % pour les aliments et les boissons, avec une accumulation de 6,8 % depuis janvier, mais avec une faible variation mensuelle de 0,2 %. En deuxième position, le logement et le transport sont à 7,8 % en glissement annuel avec une accumulation de 7,4 % depuis janvier avec une petite variation de 0,3 % dans le premier mais avec une bonne contraction de -1,2 % dans le second, grâce à la réduction des coûts du pétrole.

Le FOMC a noté que « la guerre et les événements connexes contribuent à la pression à la hausse sur l’inflation et pèsent sur l’activité économique mondiale. Le Comité suit de près les risques d’inflation ».

En ce qui concerne le bilan, M. Powell a réaffirmé que « le FOMC continuera à réduire ses avoirs en titres du Trésor, en titres de créance d’agences et en titres adossés à des créances hypothécaires d’agences, comme indiqué dans les plans de réduction de la taille du bilan de la Réserve fédérale publiés en mai ».

Analyse technique – USDIndex 103,83$.

L’USDIndex a étendu ses pertes pendant la conférence de presse, cassant un support à 104.15 et établissant un nouveau à 103.37 (testant les bas du 27 juin). Il est intéressant de noter que malgré le selloff, l’actif s’est maintenu dans le triangle descendant observé depuis la mi-novembre. Un mouvement en dessous du triangle et une cassure du niveau des 103 pourrait ouvrir les portes vers les 102–101,30, ce dernier étant un niveau de support clé car il représente le bas d’une formation en forme de coupe avec anse observée en mai-juin 2022. A l’inverse, un mouvement au-dessus de la 200-DMA (105) pourrait trouver des acheteurs et retester la zone 107.

Cliquez ici pour accéder à notre calendrier économique

Aldo Zapien.

Analyste financier

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.