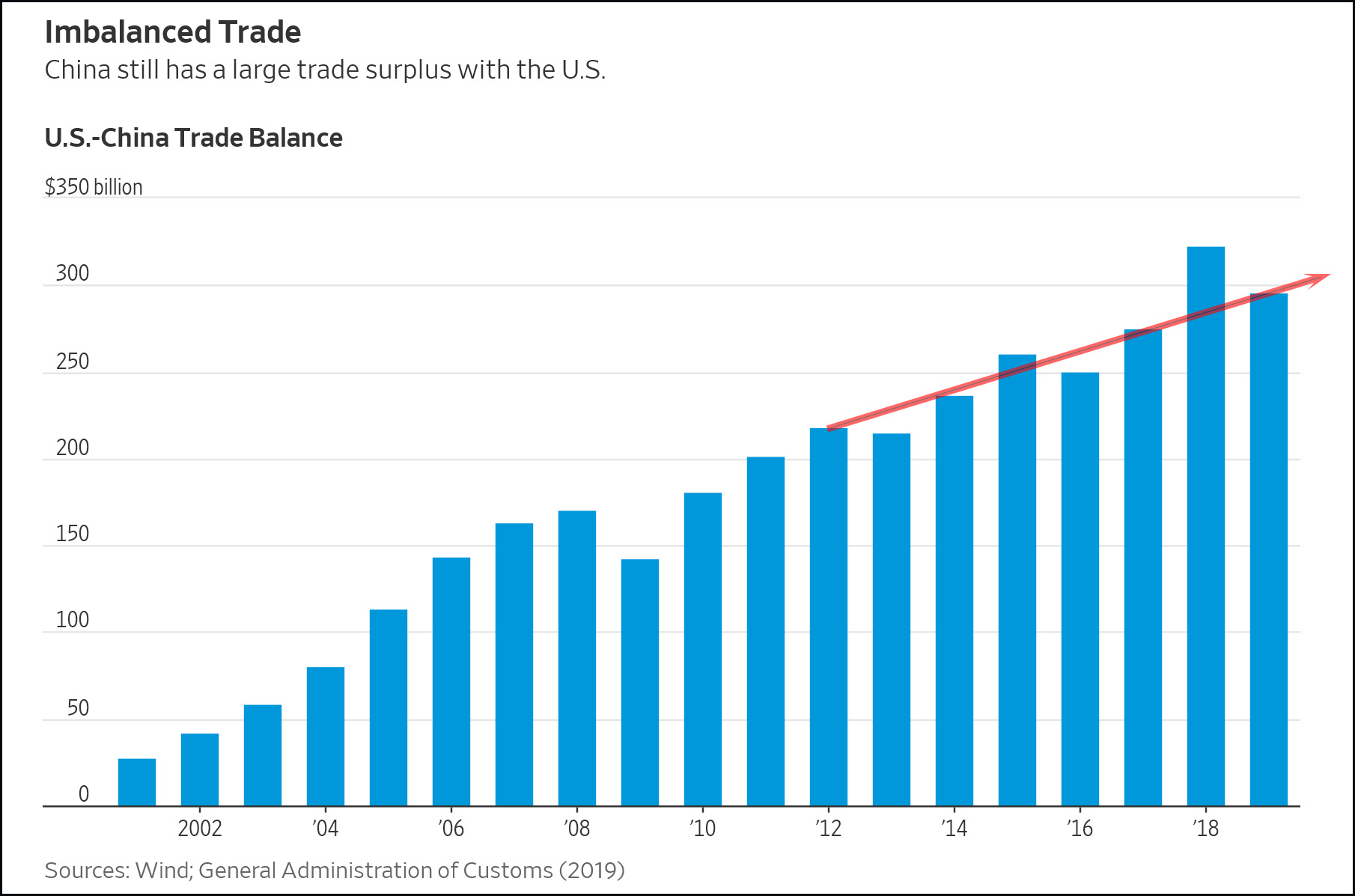

Penurunan tajam defisit perdagangan bilateral antara AS-Cina di Q4 mengecilkan perbaikan yang mendasarinya, dikarenakan pola musiman yang kuat dalam perdagangan barang antara kedua negara mengelembungkan defisit Q4. Penurunan diperkirakan pada gap Februari yang akan menandai defisit tersempit sejak 2013.

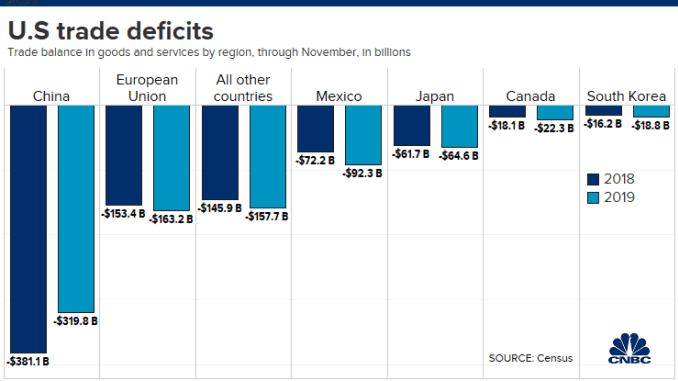

Meskipun kesenjangan perdagangan AS secara keseluruhan akan melebar pada tahun 2020 jika terjadi pertumbuhan ekonomi , kesepakatan fase-satu akan menjadi sorotan selama tiga bulan mendatang dari kolapsnya defisit perdagangan AS-Cina .

Defisit perdagangan AS-Cina untuk barang menurun tajam pada musim dingin y.l, menjadi hanya $ 20,7 miliar pada Maret 2019 dari puncaknya $ 43,1 miliar pada Oktober 2018, dan diperparah oleh berlakunya tarif.

Pelebaran musiman ke Q4 tahun 2019 gagal terjadi, sementara penurunan musiman bisa sampai dengan Tahun Baru Imlek yang akan mendorong defisit barang Februari ke $ 20 miliar – di bawah setengah dari puncak hanya 16 bulan sebelumnya.

Pola musiman sebagian besar didorong oleh data import AS dari China. Tarif di depan, yang menarik impor ke Q4 dari Q1 adalah perputaran yang sangat besar pada tahun 2018. Impor barang melanjutkan kenaikan musiman hingga mencapai $ 41,5 miliar pada Juli 2019, meninggalkan penurunan -11,9% dari Juli 2018. Dari sana, kenaikan musiman berakhir aneh, impor turun menjadi hanya $ 36,5 miliar pada November hingga meninggalkan penurunan besar -21,6% untuk tahunan.

Jika sebab penurunan musiman terungkap, impor dari Cina akan turun ke $ 28 miliar pada Februari. Penurunan ini akan diperburuk dengan datangnya Tahun Baru Imlek yang relatif awal pada 25 Januari.

Pola musiman untuk impor cukup stabil selama bertahun-tahun, sampai pola penyimpangan besar tahun 2019, disebabkan oleh “perang dagang“.

Pola musiman kurang stabil dan kurang menonjol, untuk ekspor barang AS ke Cina, dan pola ekspor AS tidak menentu selama setahun terakhir. Pola dominan selama dua tahun terakhir telah menjadi penurunan ekspor AS ke Cina antara permulaan “perang dagang” awal 2018 ke Januari 2019, sebagian besar belum stabil. Fakta bahwa pembuat kebijakan Cina memangkas semua perdagangan yang tidak perlu dengan AS selama periode ini, menyisakan sedikit ruang untuk pemotongan lebih lanjut hingga 2019 dan hingga 2020.

Perang dagang ke depan, ada dua pola utama lainnya pada data perdagangan AS yang kemungkinan akan mempersempit defisit perdagangan bilateral AS-Cina pada tahun mendatang. Salah satunya adalah tekanan pada landasan ekspor AS dari 737 MAX sejak Maret 2019, dan kemungkinan akan mengalami rebound tahun ini setelah pencabutan larangan FAA, yang bisa terjadi akhir tahun ini. Pola utama yang lain adalah kenaikan tajam ekspor produk minyak bumi AS, karena Permian Basin berubah menjadi pusat ekspor utama berkat inovasi berkelanjutan dalam pengeboran bertekanan dan lateral.

Pola musiman terpantau mengikuti defisit antara Desember dan April, sebelum AS menjadi pengekspor minyak bumi “permanen”. China bergantung pada impor minyak bumi, dan eksportir AS kemungkinan mendapatkan peluang pasar untuk beberapa tahun ke depan, mengingat perjanjian fase-pertama melibatkan perubahan belanja Cina terhadap komoditas AS.

Kombinasi dari defisit perdagangan AS-Cina yang menurun, kekuatan ekspor AS untuk produk-produk terutama minyak bumi dan kenaikan Boeing yang masuk dalam daftar capital barang ekspor di beberapa titik tahun ini, mungkin mengurangi kesenjangan perdagangan AS yang menyempit.

Untuk memastikan, gap perdagangan menurun ke level terendah selama pemerintahan Trump, akan mempengaruhi GDP. Jika tidak dalam jangka panjang pasti dalam waktu dekat, antara Februari-Maret dengan bantuan dari Tahun Baru Cina dan kesepakatan Fase-1.

Namun secara keseluruhan, kinerja pertumbuhan GDP AS berbanding negara lain pada tahun 2020 telah diantisipasi. Dolar yang kuat menyebabkan masuknya arus modal , sejatinya memicu defisit perdagangan yang lebih lebar meskipun kesenjangan bilateral yang sempit dengan Cina.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan merupakan riset investasi independen. Di dalam komunikasi ini tidak bermuatan atau harus dianggap memuat saran investasi atau rekomendasi investasi atau permintaan untuk maksud pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dengan reputasi yang baik dan segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna mengakui bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.