Outlook Intraday

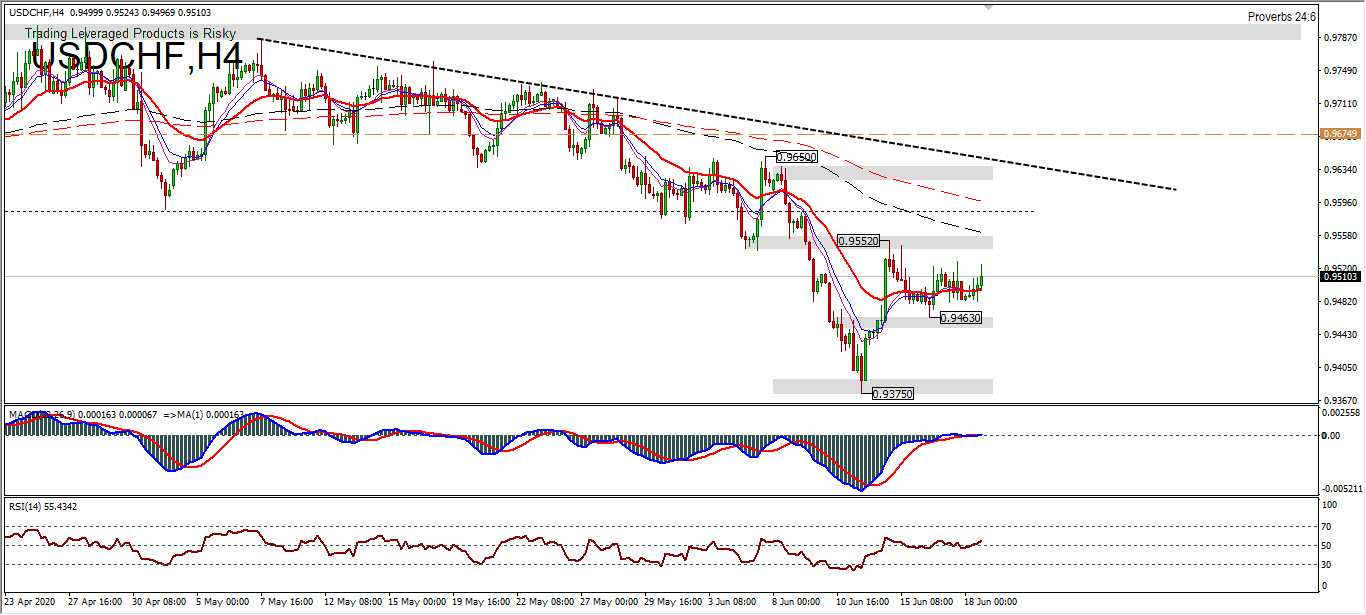

Bias intraday dalam USDCHF masih netral sampai dengan hari ini. Pada upside, penembusan 0,9552 akan melanjutkan rebound dari 0,9375. Penembusan akan berkelanjutan dengan pengujian resistance 0.9650. Sedangkan pada sisi negatif, penembusan di 0,9463 akan melanjutkan penurunan dengan pengujian support 0.93750.

Harga masih terlihat sideway selama 4 hari pergerakan, dengan indikasi MACD yang cenderung mendatar di zona netral, begitupun dengan RSI yang mendatar di antara level 50. EMA 120 dan EMA 200 masih menjadi ganjaran bagi kenaikan pasangan ini.

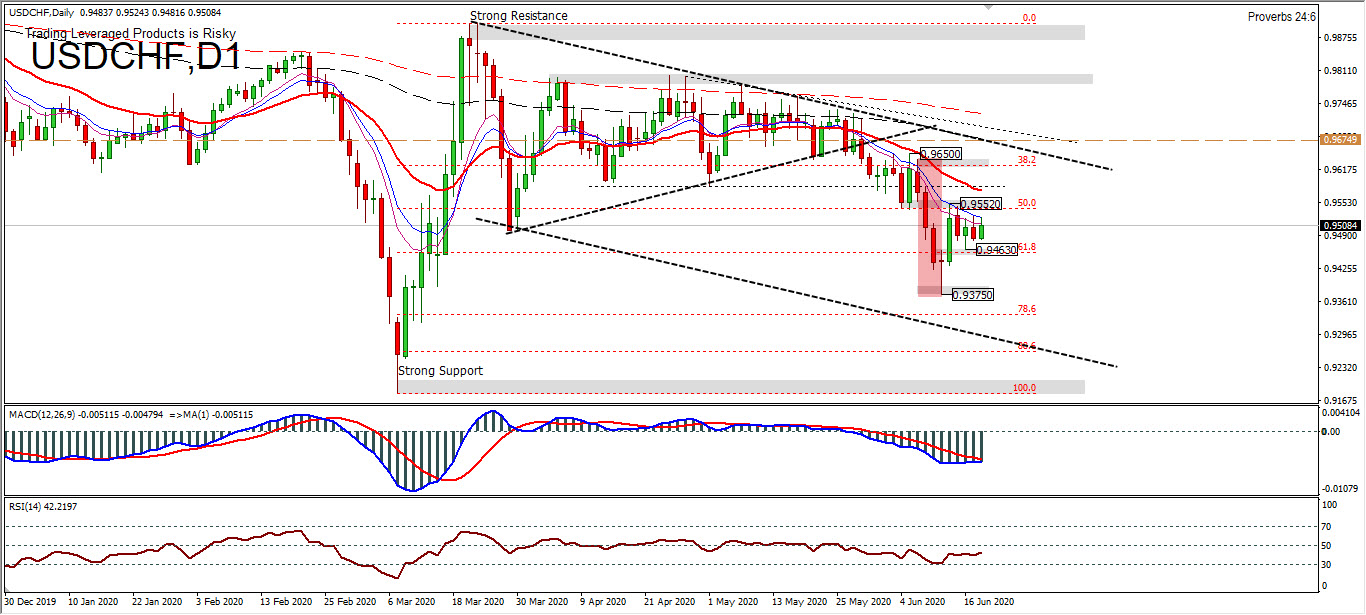

Dalam gambaran yang lebih besar, penurunan yang mampu melewati 0.9375 akan berpotensi menyamakan posisi rendah 0.9182. Dan penembusan support kuat 0.9182 akan berimplikasi tren turun yang kuat pula. Pada sisi naik, level 0.9800 menjadi level penting, mengingat level tersebut terdapat pantulan-pantulan upper shadow masa lalu, sehingga menjadi fokus perhatian. Jika memang harga mampu melampauinya, maka target pengujian adalah menyamakan posisi tinggi 0.9901 dan level psikologi 1.0000. tetapi secara keseluruhan harga masih didominasi seller yang terlihat dari bias harga masih di bawah EMA. MACD dan RSI masih berada di bawah zona netral.

Jika anda perhatikan grafik di atas, pergerakan 3 bulan terakhir antara April s.d Juni, harga masih berada di dalam range high dan low kuartal pertama. Kuartal pertama antara Jan-Mar mencatatkan harga rendah 0.9182 menyamai harga rendah Peb’2018 (0.9186) hanya selisih

4 pip, dengan harga tinggi di 0.9900. Sehingga total pergerakan mencapai

718 pip di kuartal pertama. Pada kuartal kedua, pergerakan mencapai

425 pip, setidaknya sampai dengan hari ini, dengan harga rendah 0.9275 dan harga tinggi 0.9800. Bisa dibilang recovery penurunan tajam Maret, pasar bergerak choppy selama 2 bulan sampai akhirnya pasangan ini turun ke rendah 0.9275. Penurunan ini tentu dikarenakan banyak faktor, baik faktor stimulus fiskal dan data ekonomi internal maupun eksternal.

Fundamental

Seperti kebijakan hari ini, (18 Juni 2020), SNB masih menjaga suku bunga kebijakan dan bunga deposito pada angka -0,75%. Franc masih sangat dihargai, dan kesediaan untuk intervensi pasar valuta asing masih besar, walaupun tidak populer. SNB masih mempertahankan kebijakan moneter ekspansif Pandemi virus dan langkah-langkah yang diterapkan untuk menahannya, telah menyebabkan penurunan parah dalam kegiatan ekonomi dan penurunan inflasi baik di Swiss maupun di luar negeri. Namun kebijakan ini diperlukan untuk memastikan kondisi moneter sesuai yang diharapkan SNB.

Refinancing dan Inflasi

Selain itu, fasilitas refinancing (CRF) menyediakan sistem perbankan dengan tambahan likuiditas, dengan maksud mendukung pasokan kredit kepada ekonomi dengan persyaratan yang menguntungkan. Kebijakan moneter ekspansif SNB membantu menstabilkan aktivitas ekonomi dan perkembangan harga di Swiss. Dalam situasi saat ini, prakiraan inflasi dan pertumbuhan masih simpang siur dalam ketidakpastian yang luar biasa tinggi.

Prakiraan inflasi yang baru dikondisikan lebih rendah dari bulan Maret. Hal ini terutama disebabkan oleh prospek pertumbuhan yang secara signifikan lebih lemah dan harga minyak yang lebih rendah. Perkiraan untuk tahun berjalan negatif (−0,7%). Tingkat inflasi kemungkinan akan meningkat pada tahun 2021, tetapi masih sedikit negatif (−0,2%), sebelum kembali ke wilayah positif pada tahun 2022 (0,2%). Perkiraan ini didasarkan pada asumsi, bahwa tingkat kebijakan SNB tetap di angka –0,75%.

GDP

Pandemi telah mendorong ekonomi global ke dalam resesi yang tajam. Langkah-langkah untuk menahan virus ini telah membatasi produksi dan konsumsi secara besar-besaran, yang telah menyebabkan kemerosotan ekonomi yang parah di banyak negara pada Q1 2020. Penurunan GDP global kemungkinan akan lebih terlihat hasilnya di Q2. Pengangguran telah meningkat di banyak negara, dengan skema kerja singkat telah mencegah kenaikan yang lebih kuat di Eropa.

Mengingat jumlah infeksi yang menurun, banyak negara sementara ini mulai melonggarkan penguncian. Indikasi pertama yang terlihat adalah bahwa kegiatan ekonomi telah meningkat. Pelonggaran lebih lanjut dari langkah-langkah ini kemungkinan akan berkontribusi pada pemulihan ekonomi yang signifikan pada Q3. SNB mengantisipasi bahwa gelombang infeksi lebih lanjut akan berhasil dicegah. Namun demikian, dalam hal konsumsi dan investasi, permintaan cenderung tetap moderat untuk saat ini. Kapasitas produksi global mungkin akan kurang dimanfaatkan untuk beberapa waktu ke depan dan inflasi kemungkinan akan tetap rendah di sebagian besar negara. Skenario baseline ini tunduk pada tingkat ketidakpastian yang tinggi, baik pada sisi atas maupun bawah. Di satu sisi, gelombang infeksi atau ketegangan perdagangan dapat mengganggu aktivitas ekonomi. Di sisi lain, kebijakan moneter dan kebijakan fiskal di banyak negara dapat mendukung pemulihan cepat dari yang diperkirakan.

Ekonomi Swiss juga mengalami resesi yang tajam. Sejalan dengan itu, sebagian besar indikator ekonomi telah memburuk secara drastis dalam beberapa bulan terakhir. Pengangguran meningkat dengan cepat dan sentimen konsumen telah jatuh ke rekor terendah. Meskipun penurunan hanya terjadi pada bulan Maret, GDP sudah 2,6% lebih rendah pada Q1 2020 dan dari pada kuartal sebelumnya. Titik terendah kegiatan ekonomi datang pada bulan April. Oleh karena itu penurunan GDP cenderung lebih kuat pada Q2.

Berbagai sinyal menunjukkan bahwa kegiatan ekonomi telah meningkat lagi sejak Mei. Perkembangan positif ini kemungkinan akan berlanjut dalam beberapa bulan mendatang. Namun, SNB mengantisipasi bahwa pemulihan hanya bersifat parsial untuk saat ini dan GDP tidak akan pulih cepat seperti sebelum krisis. Secara keseluruhan, GDP cenderung berkontraksi sekitar 6% tahun ini. Ini akan menjadi penurunan terkuat sejak krisis minyak pada 1970-an. Kebangkitan ekonomi di paruh kedua tahun ini kemungkinan akan tercermin dalam pertumbuhan yang lebih positif pada tahun 2021.

SNB telah menyediakan sekitar CHF 10 miliar dalam likuiditas dengan tingkat kebijakan SNB −0,75% sejak diluncurkannya CRF. Bank-bank menerima likuiditas ini dengan pinjaman COVID-19 yang dijamin oleh pemerintah federal/wilayah. Pemerintah federal, SNB dan bank dengan demikian memastikan pasokan kredit dan likuiditas yang tepat untuk bisnis di Swiss.

Jangan lupa register free webinar:

Volume Intraday, Senin 22 Juni, Pukul 19.00

Click here to access the HotForex Economic Calendar

Ady Phangestu

Market Analyst HFIndonesia

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen

Harga masih terlihat sideway selama 4 hari pergerakan, dengan indikasi MACD yang cenderung mendatar di zona netral, begitupun dengan RSI yang mendatar di antara level 50. EMA 120 dan EMA 200 masih menjadi ganjaran bagi kenaikan pasangan ini.

Harga masih terlihat sideway selama 4 hari pergerakan, dengan indikasi MACD yang cenderung mendatar di zona netral, begitupun dengan RSI yang mendatar di antara level 50. EMA 120 dan EMA 200 masih menjadi ganjaran bagi kenaikan pasangan ini. Dalam gambaran yang lebih besar, penurunan yang mampu melewati 0.9375 akan berpotensi menyamakan posisi rendah 0.9182. Dan penembusan support kuat 0.9182 akan berimplikasi tren turun yang kuat pula. Pada sisi naik, level 0.9800 menjadi level penting, mengingat level tersebut terdapat pantulan-pantulan upper shadow masa lalu, sehingga menjadi fokus perhatian. Jika memang harga mampu melampauinya, maka target pengujian adalah menyamakan posisi tinggi 0.9901 dan level psikologi 1.0000. tetapi secara keseluruhan harga masih didominasi seller yang terlihat dari bias harga masih di bawah EMA. MACD dan RSI masih berada di bawah zona netral.

Dalam gambaran yang lebih besar, penurunan yang mampu melewati 0.9375 akan berpotensi menyamakan posisi rendah 0.9182. Dan penembusan support kuat 0.9182 akan berimplikasi tren turun yang kuat pula. Pada sisi naik, level 0.9800 menjadi level penting, mengingat level tersebut terdapat pantulan-pantulan upper shadow masa lalu, sehingga menjadi fokus perhatian. Jika memang harga mampu melampauinya, maka target pengujian adalah menyamakan posisi tinggi 0.9901 dan level psikologi 1.0000. tetapi secara keseluruhan harga masih didominasi seller yang terlihat dari bias harga masih di bawah EMA. MACD dan RSI masih berada di bawah zona netral. Jika anda perhatikan grafik di atas, pergerakan 3 bulan terakhir antara April s.d Juni, harga masih berada di dalam range high dan low kuartal pertama. Kuartal pertama antara Jan-Mar mencatatkan harga rendah 0.9182 menyamai harga rendah Peb’2018 (0.9186) hanya selisih 4 pip, dengan harga tinggi di 0.9900. Sehingga total pergerakan mencapai 718 pip di kuartal pertama. Pada kuartal kedua, pergerakan mencapai 425 pip, setidaknya sampai dengan hari ini, dengan harga rendah 0.9275 dan harga tinggi 0.9800. Bisa dibilang recovery penurunan tajam Maret, pasar bergerak choppy selama 2 bulan sampai akhirnya pasangan ini turun ke rendah 0.9275. Penurunan ini tentu dikarenakan banyak faktor, baik faktor stimulus fiskal dan data ekonomi internal maupun eksternal.

Jika anda perhatikan grafik di atas, pergerakan 3 bulan terakhir antara April s.d Juni, harga masih berada di dalam range high dan low kuartal pertama. Kuartal pertama antara Jan-Mar mencatatkan harga rendah 0.9182 menyamai harga rendah Peb’2018 (0.9186) hanya selisih 4 pip, dengan harga tinggi di 0.9900. Sehingga total pergerakan mencapai 718 pip di kuartal pertama. Pada kuartal kedua, pergerakan mencapai 425 pip, setidaknya sampai dengan hari ini, dengan harga rendah 0.9275 dan harga tinggi 0.9800. Bisa dibilang recovery penurunan tajam Maret, pasar bergerak choppy selama 2 bulan sampai akhirnya pasangan ini turun ke rendah 0.9275. Penurunan ini tentu dikarenakan banyak faktor, baik faktor stimulus fiskal dan data ekonomi internal maupun eksternal.