Pekerjaan non_pertanian turun 140k di bulan Desember, upah swasta turun lebih sedikit ke 95k. Sebagian besar penurunan terjadi di sektor rekreasi & perhotelan sedangkan tingkat pengangguran tidak berubah di 6,7%. Sektor pelayanan menunjukkan peningkatan yang besar, meskipun terjadi perlambatan aktivitas ekonomi karena pembatasan yang diperbarui. Sektor manufaktur menunjukkan pemulihan dan bertahan, dengan survei Manufaktur ISM melebihi ekspektasi pada angka 60,7 dan pesanan pabrik tetap kuat.

Kebangkitan kasus COVID dan peluncuran vaksinasi yang lambat di sebagian besar negara telah menyebabkan aktivitas ekonomi sedikit mundur dalam beberapa pekan terakhir. Penurunan dalam laporan non_pertanian di bulan Desember, setelah kenaikan 336k di bulan November sebagian besar terjadi pada sektor rekreasi & perhotelan, yang kehilangan 498k pekerjaan karena kenaikan kasus COVID sehingga menyebabkan konsumen menarik diri dari aktivitas yang rentan dengan kontak tinggi. Penguncian yang diperbarui dan pembatasan operasi tentu saja berdampak pada pekerjaan. Upah pemerintah turun 45k dan pekerjaan pendidikan swasta kehilangan 62,5k. Penurunan gaji keseluruhan membantu memvalidasi seruan untuk stimulus tambahan yang terdengar pada akhir tahun lalu dan hal yang sama akan terjadi juga pada hari-hari awal pemerintahan Biden.

Aspek lain dari survei ISM yang menggerakkan pasar minggu lalu adalah rangkaian lonjakan harga yang dibayarkan ke level tertinggi hampir satu dekade. Lonjakan tersebut mencerminkan rebound harga komoditas terutama minyak, serta membaiknya permintaan dari China dan beberapa negara Asia Timur lainnya. Dolar yang melemah juga meningkatkan harga impor, lonjakan tersebut sudah cukup untuk memacu kekhawatiran inflasi, dengan semakin banyak pengamat yang mulai melihat kenaikan lebih cepat kembali ke target inflasi 2% Fed daripada yang diperkirakan sebelumnya. Kebangkitan kekuatan penetapan harga adalah kabar baik bagi keuntungan perusahaan, menambah derasnya pasar saham, dan juga membantu menarik suku bunga jangka panjang kembali di atas 1% minggu lalu. Inflasi kemungkinan akan naik secara bertahap, sementara inflasi discretionary services diperkirakan akan menguat,dan beberapa pelemahan dalam inflasi barang inti meskipun dolar baru-baru ini melemah.

Laporan Penjualan eceran pada hari Jum’at mendatang diperkirakan untuk pertumbuhan penjualan yang datar di bulan Desember, konsisten dengan kenaikan 4% y/y. Namun, ritel mendapatkan keuntungan yang tidak proporsional dari lonjakan belanja barang.

Produksi industri masih di luar puncak sebelum virus, tetapi telah mengalami pemulihan minimal setengah dari penurunan terkait virus. Sebagian besar rebound terjadi pada sektor manufaktur, yang terus mendapat keuntungan dari pergeseran belanja barang yang disebabkan pandemi. Aktivitas manufaktur tampaknya telah tertahan di bulan Desember. Penguatan berkelanjutan di sektor ini akan membuat manufaktur terus pulih. Namun demikian, kebutuhan yang sedang berlangsung untuk membangun kembali persediaan setelah gangguan rantai pasokan, menjadi pertanda baik bagi prospek jangka pendek untuk aktivitas manufaktur secara lebih umum.

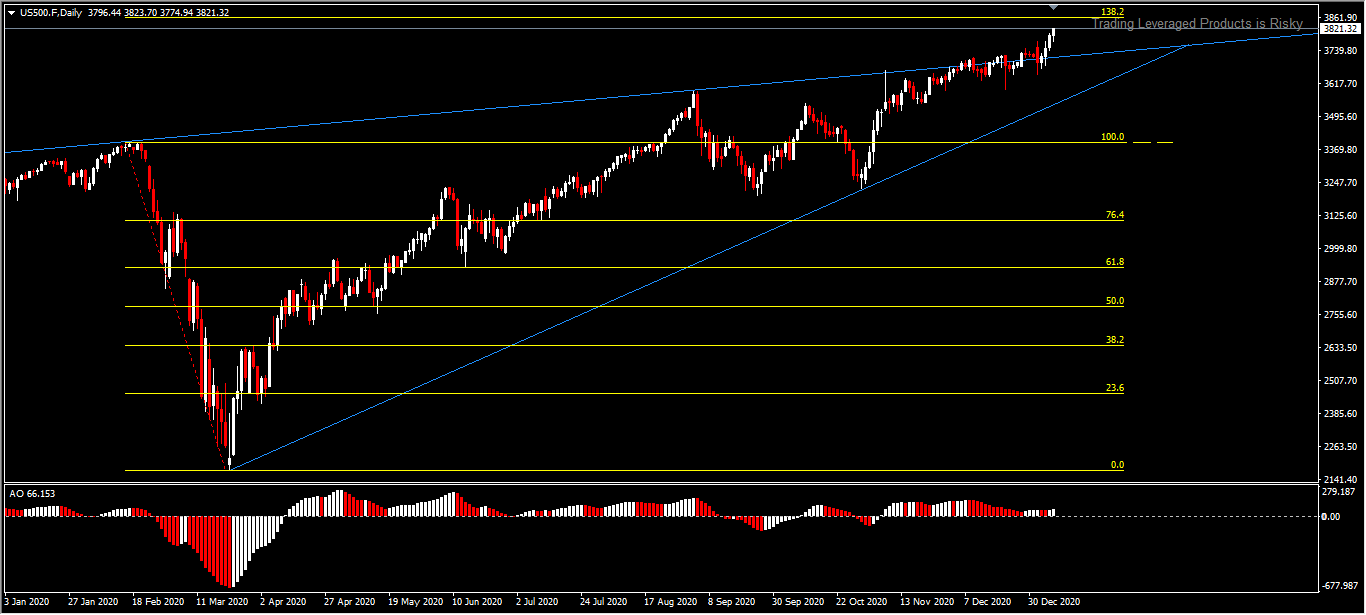

Semua sisi positif akan pemulihan jangka panjang, dari segi data maupun prospek vaksin tergambar pada pergerakan Indeks USA500 yang kembali mencatat harga puncak baru sepanjang masa di harga 3824. Indeks ini adalah salah satu faktor dalam penghitungan yang digunakan untuk meramalkan arah perekonomian ke depan terlepas dari upaya spekulatif investor dan membanjirnya uang di pasar. Terlihat USA500 melepaskan diri dari tingkat dukungan bawah 3225 pada bulan Oktober, setelah laporan demi laporan tentang efektifitas dan keampuhan vaksin, kemudian menembus tingkat tahanan 3586 bulan September dan terus melaju sampai dengan pekan lalu.

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Analyst – HF Indonesia

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.