Data ADP hari ini yang melampaui estimasi upah menandakan kenaikan resiko untuk hari Jumat, terutama mengingat pola ADP yang besar di bawah data upah BLS dan indikator pasar tenaga kerja lainnya sejak awal pandemi. ADP melaporkan upah swasta melambung 174k pada Januari, lebih baik dari yang diperkirakan. Penurunan -123k Desember direvisi naik menjadi -78k. Banyak pantulan yang terjadi pada sektor jasa, di mana lapangan kerja meningkat 156 ribu, dengan sektor barang menambahkan 19 ribu pekerja. Di sektor jasa, pendidikan / pekerja kesehatan naik 54 ribu, dengan kenaikan 40 ribu di layanan profesional / jasa bisnis, indutri perhotelan bertambah 35 ribu. Perdagangan / Pekerja transportasi meningkat 16k dan kenaikan 18k pada konstruksi.

Kami akan terus memperbarui melalui halaman Facebook, saluran YouTube, dan halaman analisis kami di mana kami akan memberikan komentar langsung tambahan tentang hasil, serta aksi dan reaksi pasar.

Sementara itu, Nonfarm Payrolls diperkirakan akan menunjukkan kenaikan 100 ribu pada Januari dengan rebound di sebagian besar komponen pasar tenaga kerja, karena ketidaksesuaian pekerjaan Desember dengan pola musiman sebagian terbalik. Kenaikan 0,2% jam kerja Januari terlihat dengan 34,8 minggu kerja, sementara tingkat pengangguran tetap stabil dari 6,7% sejak November, dan kenaikan pendapatan per jam 0,1% setelah kenaikan 0,8% Desember. Pasar tenaga kerja akan terus berkembang seiring dengan kenaikan output yang sedang berlangsung. Laporan tersebut akan mencakup revisi patokan untuk survei pendirian yang akan sedikit mengurangi jalur pertumbuhan gaji.

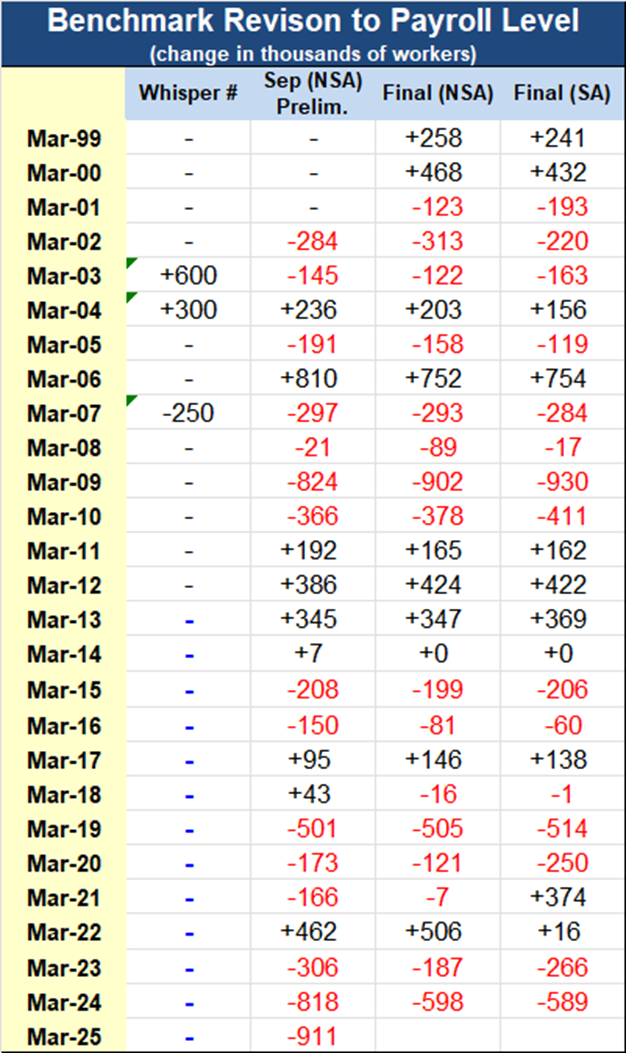

Panduan Benchmark

Pada 19 Agustus 2020, panduan dirilis untuk revisi patokan yang diperkirakan ke tingkat upah Maret ’20 yang akan disampaikan dalam laporan pekerjaan minggu ini. Panduan tersebut untuk revisi kecil -173k secara historis ke level Maret. Revisi tersebut menyiratkan pengurangan -14rb per bulan, rata-rata untuk dua belas bulan yang berakhir Maret lalu. Angka pembayaran upah swasta direvisi turun lebih besar -229k, dengan penurunan ke bawah yang lebih besar -125k untuk profesional dan layanan bisnis dan -118k untuk pendidikan dan kesehatan, tetapi peningkatan 144k untuk transportasi. Jumlah pekerjaan sektor barang pada Maret harus dipangkas -90rb, atau -8k per bulan, sementara pekerjaan pemerintah terhitung 56k, atau 5k per bulan.

Panduan awal biasanya cukup dekat dengan hasil akhir. Tahun lalu, panduan -501k untuk Maret ’19 direvisi -505k di level NSA dan revisi SA -514k.

Salah satu konsekuensi dari revisi upah tahunan yang diperkirakan pada awal Februari adalah bahwa upah yang dibayarkan akan menunjukkan lebih banyak perlambatan 2019 ke penurunan 2020, dan tingkat upah yang sedikit lebih lemah di bagian bawah, sebelum rebound dimulai pada Mei. Rata-rata kenaikan upah 178k pada 2019 akan diturunkan, menyusul kenaikan 193 ribu pada 2018 dan 176 ribu pada 2017. ActionEconomics mematok penurunan gaji rata-rata pada 2020 di -624 ribu.

Grafik di bawah ini menunjukkan perubahan gaji NSA rata-rata dua tahun untuk setiap bulan. Dampak musiman sepanjang tahun pada perubahan upah sebagian besar positif, tetapi pada bulan Desember, Januari dan Juli, negatif. Distorsi dari serangan COVID-19 tahun lalu telah menghasilkan rata-rata negatif untuk bulan Maret dan April juga. Rata-rata NSA turun menjadi -3.026k di bulan Januari dari -288k di bulan Desember, 605k di bulan November, dan 1.308k di bulan Oktober. Batang merah menunjukkan variasi setiap bulan. Setelah puncak paruh pertama pada bulan Februari, varians menurun selama musim semi sebelum mencapai puncak paruh kedua pada bulan September.

Untuk gangguan pekerjaan karena cuaca seperti yang diukur dalam survei rumah tangga, gangguan terbesar terjadi pada bulan-bulan musim dingin umumnya dengan puncak rata-rata pada bulan Februari. Ada pendakian tambahan selama bulan-bulan akhir musim panas, karena badai yang mengganggu dalam beberapa tahun. Jumlah rata-rata orang yang tidak bekerja sepuluh tahun karena cuaca naik menjadi 336 ribu di bulan Januari dari 160 ribu di Desember, 107 ribu di November, 73 ribu di Oktober, dan peningkatan badai menjadikannya 184 ribu di bulan September. Seperti sekarang, gangguan terkait cuaca akan dikalahkan oleh COVID-19.

Asumsi Kelahiran dan Kematian

Rata-rata efek kelahiran / kematian bersih turun menjadi -306 ribu di bulan Januari dari -9 ribu di bulan Desember, -10 ribu di bulan November, dan 159 ribu di bulan Oktober. Tertinggi tahunan 2018 sebesar 260 ribu terjadi pada bulan April dan terendah tahunannya -198 ribu pada bulan Januari. Setelah terendah Januari, bulan Juli menandai palung musim panas untuk rata-rata yang menjadi lebih tidak stabil di paruh kedua tahun ini, berosilasi antara wilayah negatif dan positif dengan palung paruh kedua pada bulan September dan puncaknya pada bulan Oktober.

Asumsi kelahiran / kematian BLS disesuaikan setiap triwulan dengan data dari Sensus Pekerjaan dan Upah Triwulanan (QCEW). Data QCEW telah dirilis hingga 1Q20, dan menunjukkan efek kelahiran / kematian bersih yang lebih lemah daripada yang diasumsikan dalam laporan bulanan asli. Data QCEW menunjukkan efek lahir bersih -160 ribu untuk 1Q20, dibandingkan dengan asumsi awal 24 ribu.

Hourly Earnings

Selain itu, pendapatan rata-rata per jam untuk Januari diantisipasi naik 0,1%, setelah naik 0,8% pada Desember dan 0,3% pada November, dengan perubahan yang kemungkinan besar masih mencerminkan persentase pekerja bergaji rendah, seperti yang terlihat pada lonjakan 4,7% April lalu. Kami memperkirakan peningkatan 5,0% y / y di bulan Januari, turun dari 5,1% di bulan Desember. Pertumbuhan pendapatan per jam secara bertahap naik dari area palung 2% antara tahun 2010 dan 2014 ke area 3% + hingga ekonomi anjlok Maret lalu. Saat distorsi penghentian menghilang, siklus tren naik yang mendasari mungkin akan turun kembali ke kisaran 2% -3%, meskipun kenaikan tahunan akan terdistorsi hingga 2021 melalui efek perbandingan dari lonjakan upah Q2 dan berikutnya.

Data ECI dirancang untuk menghindari distorsi dari pergeseran komposisi pekerjaan yang berdampak tajam pada ukuran upah laporan penggajian. ECI mengungkapkan kenaikan 0,7% Q / Q di Q4, dengan kenaikan 2,5% y / y yang melebihi 2,4% di Q3, dibandingkan 1,4% siklus-rendah di Q4 tahun 2009. Kami melihat peningkatan 2,6% y / y untuk upah dan gaji di Triwulan ke-4 setelah 2,5% di Triwulan ke-3, versus siklus rendah 1,4% di Triwulan ke-4 tahun 2011. Kami melihat pertumbuhan biaya manfaat y / y sebesar 2,3% di Triwulan ke-4, seperti yang terlihat di Triwulan ke-3, versus siklus rendah 1,5% di Q3 dan Q4 tahun 2009.

Klik disini untuk mengakses Kalender Ekonomi

Andria Pichidi

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.