Perdagangan cukup tenang dan berkonsolidasi pada hari Selasa karena pasar sedang mengamati perkembangan baru. Kurangnya katalis baru juga membatasi aksi. Ada beberapa perselisihan yang terlambat di saham setelah Texas mengumumkan akan membuka 100% ekonomi negara dan menghapus kebijakan pemakaian masker. Pemerintah AS mengatakan, bahwa vaksinasi dapat diluncurkan lebih cepat dari yang diperkirakan dan Brainard Fed mengindikasikan, bahwa volatilitas di pasar obligasi lanjutan dapat menunda perputaran pembelian aset. Pasar saham bergerak lebih tinggi secara luas, JPN225 dan ASX masing-masing naik 0,5% dan 0,8% pada penutupan, sementara Hang Seng dan CSI 300 saat ini membukukan kenaikan masing-masing sebesar 2,2% dan 1,6%. GER30 dan UK100 berjangka masing-masing naik 0,5% dan 0,6% dan berjangka AS juga secara luas lebih tinggi, dengan kenaikan 0,8% di USA100 memimpin. Optimisme vaksin dan dorongan dari para bankir sentral terhadap kenaikan imbal hasil telah membantu menstabilkan sentimen dan meredakan kekhawatiran atas skenario pertumbuhan.

Optimisme pada prospek tetap sangat mendukung, terutama dengan lebih banyak vaksin dan suntikan stimulus besar lainnya di depan mata. Data terbaru mendukung sudut pandang itu dengan banyak proyeksi pertumbuhan Q1 dan proyeksi pertumbuhan 2021. Treasury juga telah stabil yang telah membantu menenangkan kegelisahan mengenai dampak bearish pada saham dari kenaikan suku bunga, dan kekhawatiran tekanan inflasi akan meningkat dan menyebabkan FOMC menarik kembali akomodasi segera dari yang diperkirakan.

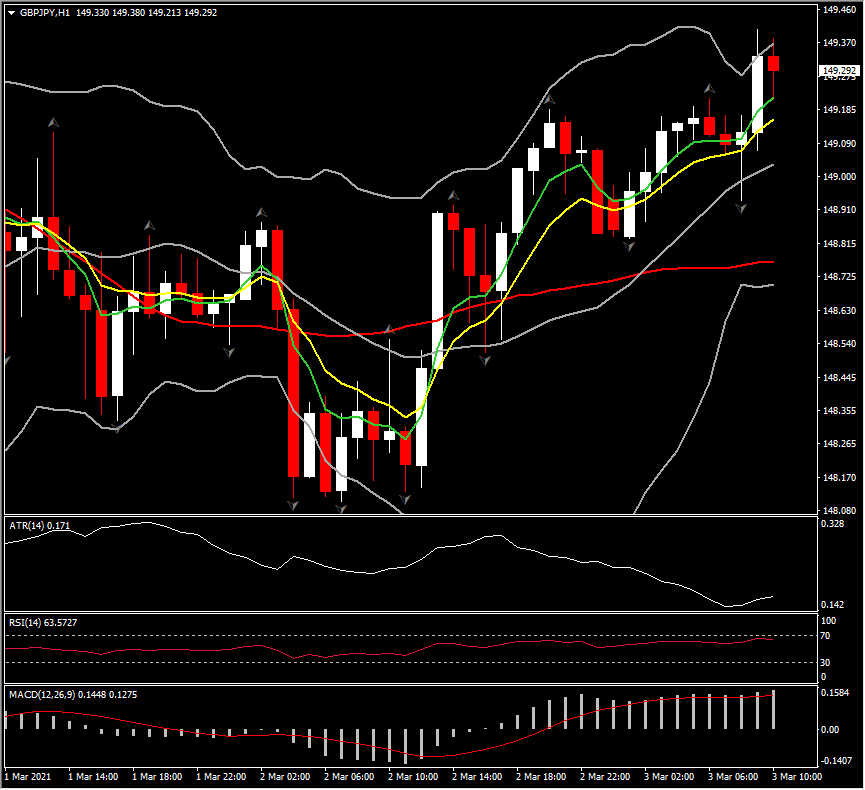

Forex Market

EUR – mendekati rata-rata pergerakan 20 hari di 1,2085.

GBP – berkisar pada 1,3850-1,4000.

JPY – di 106,86, menguji ulang 107,00 untuk hari ketiga berturut-turut.

AUD – membalikkan hampir 40% dari penurunan minggu lalu.

CAD – turun menjadi 1,2616 dari 1,2730.

GOLD – turun lebih jauh di bawah EMA 50 hari, dan Dukungan 8 bulan.

USOil – naik tipis menjadi $ 60,10 per barel, di tengah meningkatnya keyakinan bahwa aliansi OPEC + siap untuk menyetujui peningkatan produksi minggu ini.

Today: Kalender mencakup pembacaan akhir untuk zona euro dan PMI jasa Inggris untuk Februari, yang diperkirakan mengkonfirmasi level di wilayah kontraksi karena sektor ini tetap tertekan oleh virus. Kanselir Inggris Sunak akan mempresentasikan proposal anggarannya hari ini, dengan laporan yang mengindikasikan bahwa tindakan cuti akan diperpanjang hingga September, meskipun Kanselir juga tampaknya ingin menemukan cara untuk membiayai langkah-langkah krisis. Masih ada data Layanan ISM untuk bulan Februari untuk data ketenagakerjaan ADP.

Pengerak terbesar – GBPJPY (+0.37% as of 07:30 GMT)

Klik disini untuk mengakses Kalender Ekonomi

Andria Pichidi

Market Analyst

Disclaimer:Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.