Pasar ekuitas tetap optimis terhadap prospek pemulihan global ditengah lonjakan infeksi dan kematian yang tragis di India dan Brasil, bersamaan dengan pembatasan baru di Jepang.

Pemulihan ekonomi AS yang kuat, harapan baru di Zona Euro dan keyakinan atas vaksin yang pada akhirnya akan menjinakkan pandemi secara global telah mendorong Wall Street dan banyak pasar utama kembali ke/mendekati rekor tertinggi, bahkan ketika aktivitas perdagangan berubah berombak di tengah arus lintas yang beragam. Di AS, laporan pekerjaan dan Powell mendapat sorotan, tetapi diperkirakan akan tetap mendukung prospek. Data PMI final Eropa, akan mencerminkan pemantulan ekonomi setelah resesi Q4 / Q1. Di Asia, meningkatnya jumlah korban pandemi India akan tetap menjadi fokus. Kondisi pasar secara keseluruhan sepi karena China, Jepang dan Inggris masih libur. Pasar China dan Jepang akan tetap ditutup hingga Rabu. Hari libur membuat sesi Asia tenang dan juga akan berdampak pada perdagangan di Eropa kemarin.

Kebanyakan bank sentral akan meninjau kebijakan moneter mereka minggu ini, termasuk Norges Bank, RBA dan BoE. Semua diperkirakan akan mempertahankan suku bunga kebijakan yang berlaku. Norges Bank diperkirakan yang paling hawkish / kurang dovish. MPC triwulanan BoE diperkirakan membawa revisi ke atas, baik dalam proyeksi pertumbuhan maupun inflasi.

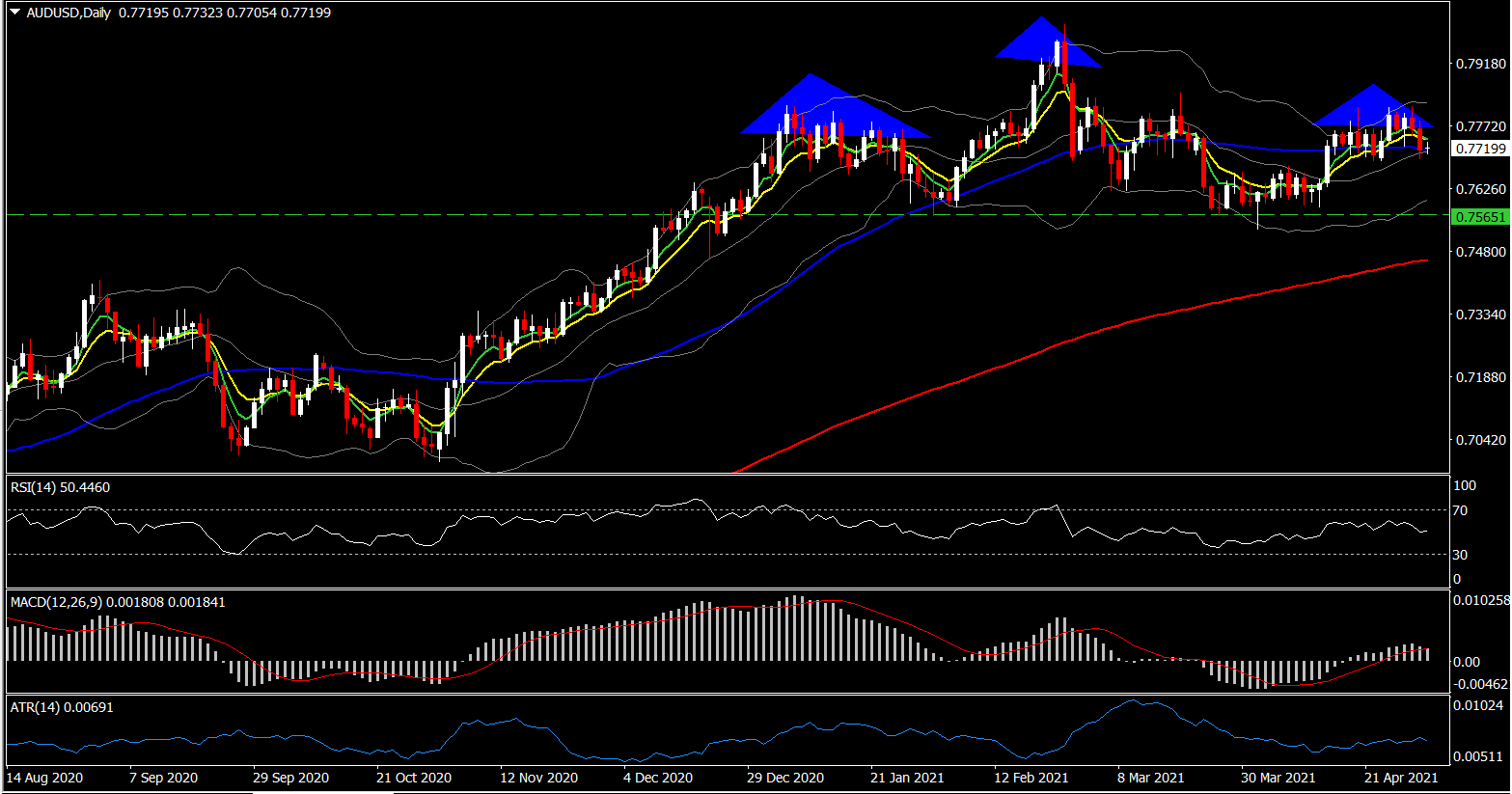

Pertama, pertemuan RBA pada Selasa akan menjadi perhatian. Kami memperkirakan tidak ada perubahan pada pengaturan suku bunga 0,1%. Dalam pertemuan April, bank menegaskan komitmennya untuk kebijakan yang mudah. Mereka berkomitmen untuk mempertahankan kebijakan moneter setidaknya hingga tahun 2024 dan sampai inflasi aktual dapat dipertahankan dalam kisaran target 2-3%. RBA juga mempertahankan target imbal hasil obligasi 3 tahun sebesar 10 basis poin dan akan mempertimbangkan apakah akan menggeser target obligasi di akhir tahun. Inflasi CPI diperkirakan naik karena efek dasar dan faktor teknis, tetapi hasil pertemuan menunjukkan bahwa RBA masih melihat tingkat pengangguran yang terlalu tinggi. Tekanan upah dan harga diperkirakan akan tetap terkendali selama beberapa tahun. Bank akan terus mencermati perkembangan harga rumah dan para pejabat menekankan perlunya standar pinjaman yang sesuai. Pengulangan pedoman ini, diantisipasi pada pertemuan Mei. Kedepan juga ada pidato dari Wakil Gubernur RBA Debelle (Kamis). Laporan perdagangan untuk Maret (Selasa) dan persetujuan bangunan Maret (Rabu) adalah data ekonomi unggulan minggu ini.

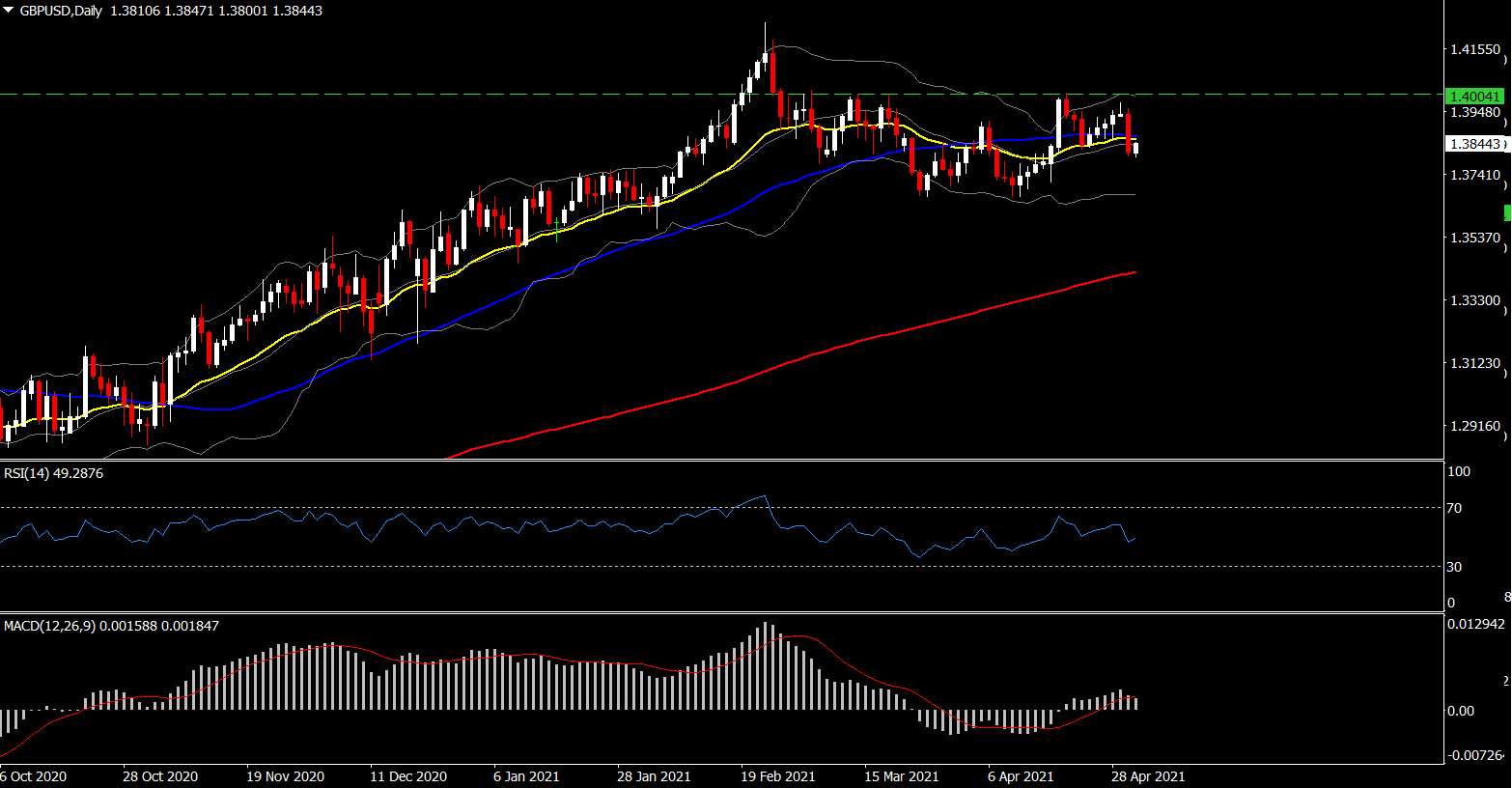

Di Inggris, MPC BoE bertemu pada pengumuman kebijakan moneter hari Kamis, diantisipasi secara luas tidak ada perubahan pada total repo atau QE, sementara peningkatan GDP dan perkiraan inflasi berada dalam Laporan Kebijakan Moneter triwulanan Bank. Pemilu lokal juga naik (Kamis), di mana fokus khusus akan tertuju pada apakah partai-partai Skotlandia yang pro-kemerdekaan dapat mencapai ambang batas mayoritas.

Tak satu pun dari data atau peristiwa mendatang yang diperkirakan memiliki dampak bagi pasar Inggris. Prognosis untuk ekonomi Inggris tetap kuat karena Inggris terus membuka aktifitas ekonomi ditengah program vaksin yang sangat sukses. Dari perspektif Sterling, seperti yang dilaporkan minggu lalu, secara keseluruhan prospek bullish pada Pound telah dipertahankan, dan lebih khusus lagi terhadap mata uang surplus ekonomi berimbal hasil rendah, seperti Jepang dan Swiss, yang bergantung pada ekspektasi bahwa pemulihan pandemi global perdagangan akan berlanjut hingga 2022. Sterling juga telah mengembangkan kecenderungan era pandemi untuk berkorelasi secara positif dengan minat risiko di pasar global dan didukung secara bersamaan dengan lonjakan minat risiko di pasar global.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.