Giliran The Fed dan BoJ minggu ini untuk meyakinkan pasar atas sikap mereka yang melihat lonjakan inflasi masih bersifat sementara dan bukan sebagai ancaman terhadap sikap kebijakan “rendah untuk jangka panjang” dan bahwa pemangkasan QE belum akan terjadi dalam waktu dekat seperti yang diperkirakan. Data AS yang sibuk menarik perhatian, tetapi FOMC menjadi pusatnya. Selanjutnya BoJ, di mana pasar akan mewaspadai perluasan program bantuan Covid.

Headline FOMC AS minggu ini pada pertemuan tanggal 15-16 Juni, diperkirakan tidak akan ada perubahan kebijakan suku bunga pada kisaran 0% -0,25% maupun $120 miliar dalam pembelian QE bulanan. Tetapi pasar memperkirakan bahwa Ketua Powell akan mengakui bahwa pembicaraan bertahap tentang pengetatan telah dimulai, meskipun tindakan yang akan diambil masih jauh karena pasar tenaga kerja yang belum pulih secara menyeluruh. Bersamaan dengan FOMC, ada juga sejumlah besar data penting termasuk penjualan ritel, produksi, PMI manufaktur, dan pembangunan perumahan. Data-data ini, cenderung akan memperlihatkan dampak yang berbeda dari pelepasan pop dari pembayaran stimulus, persediaan terbatas, gangguan rantai pasokan, bersama dengan meningkatnya harga komoditas/tekanan harga input. Data terlihat cukup riuh, dan hasilnya cenderung beragam untuk memberikan arah yang jelas pada ekonomi.

Juga, penurunan imbal hasil Treasury minggu lalu ke tingkat yang tidak terlihat pada akhir Februari, dimana awal Maret y.l dengan jelas menunjukkan bahwa tidak ada kekhawatiran terhadap sikap Fed dan investor telah menerima pandangan inflasi “sementara”. Dan sementara pasar percaya pemulihan yang kuat, peningkatan di pasar tenaga kerja dan percepatan inflasi akan membuat para pejabat mulai berbicara tentang tapering, kami memperkirakan Ketua Powell akan mengacuhkan, menyarankan tindakan tidak tetap sebagai kriteria “kemajuan lebih lanjut yang substansial” belum dapat dipenuhi.

Yang menarik, pertemuan ini akan mencakup perkiraan triwulanan baru (SEP) di mana diperkirakan akan melihat revisi moderat dalam pertumbuhan, inflasi dan pengangguran yang mencerminkan kekuatan dalam pemulihan berkat stimulus moneter dan fiskal besar-besaran, bersama dengan peningkatan vaksinasi dan pembukaan kembali dalam perekonomian. Perkiraan baru kemungkinan akan menunjukkan penyempitan dalam perkiraan GDP resmi di sekitar jalur yang diperkirakan pada bulan Maret setelah pengesahan paket stimulus terakhir, di samping peningkatan perkiraan tingkat pengangguran kelas bawah untuk memperhitungkan tren turun yang berkurang dan peningkatan besar-besaran perkiraan deret harga PCE. Untuk GDP, kami berasumsi bahwa tendensi sentral The Fed akan tetap di 5,8%-6,6%, dibandingkan dengan perkiraan kami di 6,3% meskipun kisaran penuh harus dipersempit. Kami memperkirakan peningkatan tendensi sentral tingkat pengangguran 2021 menjadi 4,5%-4,8% dari 4,2%-4,7%, dibandingkan perkiraan kami sendiri di 4,6%. Revisi ke atas juga diperkirakan pada deret harga PCE menjadi 3,0%-3,2% dari 2,2%-2,4% untuk headline dan 2,6%-2,9% dari 2,0-2,3% untuk inti, dibandingkan dengan perkiraan kami masing-masing 3,4% dan 3,1%. Dan yang penting, kami memperkirakan The Fed akan mengulangi sebagian besar perkiraan fund rate mereka mulai Maret, meskipun dengan peningkatan ke perkiraan atas, dan kenaikan pada median 2023 menjadi 0,4% dari 0,1%.

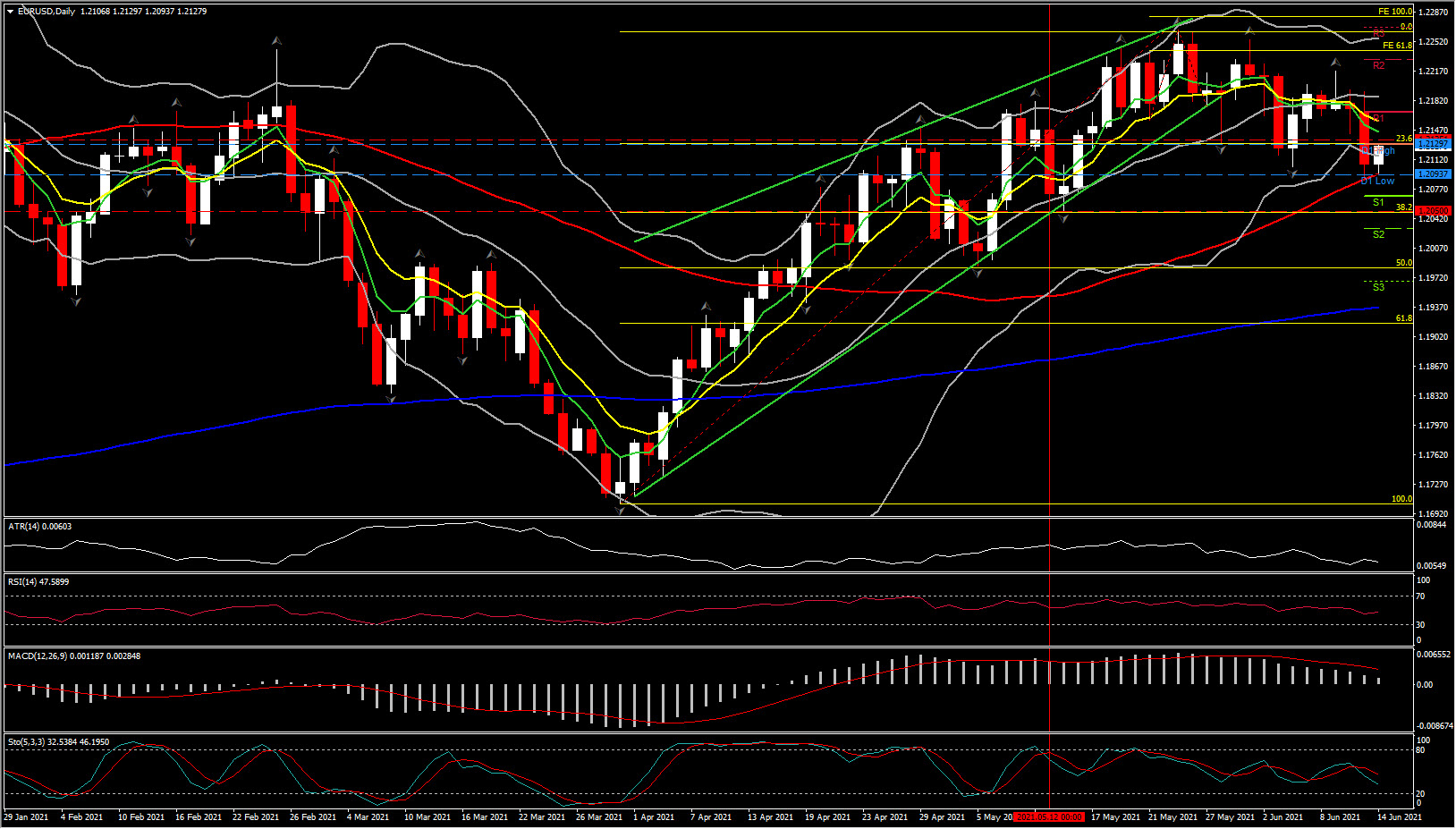

Sementara itu, EURUSD masih berat dan menembus kembali terendah 1-bulan hari Jum’at dalam perjalanan untuk mencetak terendah baru 1-bulan di 1,2094. Pasangan ini kemudian terangkat kembali dari 1,2100 sejauh ini, dengan pasar yang kurang antusias untuk melanjutkan pergerakannya. Selain itu Fed mengantisipasi ECB pada tinjauan kebijakan minggu lalu yang memperbaharui komitmennya tentang pembelian PEPP yang meningkat secara signifikan, cukup mengecewakan bagi yang berharap untuk penghapusan kata “signifikan” dari pernyataan bank. Hal Ini telah membatasi potensi kenaikan EURUSD, sementara pasar valas juga tampak enggan untuk menjual Dolar AS, meskipun penurunan tajam terjadi pada imbal hasil Treasury jangka panjang minggu lalu. Tampaknya tidak mungkin, bahwa FOMC akan memengaruhi ekspektasi kebijakan yang berlaku, dimana saat ini Fed secara luas diperkirakan akan tetap pada sikap menerima inflasi dengan pandangan bahwa tekanan harga akan mengurangi efek dasar y/y dan pembukaan kembali kemacetan pasokan, meskipun bank sentral akan merevisi perkiraan ekonomi triwulanan.

Secara teknis, EURUSD telah kehilangan momentum naik setelah reli akhir Maret hingga tertinggi 5 bulan yang tercatat pada akhir Mei di 1,2267. Area 1,2250-1.2270 dapat dianggap sebagai zona resistensi yang kuat. Fase sideways yang berombak secara luas terlihat mungkin untuk pasangan ini selama beberapa minggu mendatang, dengan mempertimbangkan RSI mingguan yang mendatar di 55 dan Bollinger Bands mingguan. Sementara itu, dalam waktu dekat, pandangan tetap netral dengan meningkatnya bias negatif karena RSI harian berada di 46 (di bawah 50), BB memanjang ke utara dan MACD telah melemah.

Di sisi lain Atlantik, kalender Jepang diisi dengan pertemuan BoJ dan sejumlah besar laporan ekonomi utama. BoJ mengakhiri pertemuan dua hari pada hari Jum’at, sementara langkah-langkah kebijakan yang saat ini masih akan tetap berlaku, termasuk tingkat suku bunga -0,10% dan manajemen kurva imbal hasil, ada kemungkinan Bank akan memperpanjang program bantuan covid, yang akan berakhir pada bulan September, baik dalam pertemuan kali ini atau pada pertemuan bulan Juli. Meningkatnya kasus Covid telah memukul konsumsi di Jepang, berdampak negatif terhadap pertumbuhan sepanjang tahun ini, dalam bayang-bayang resesi karena meningkatnya infeksi selama musim semi dan kebijakan darurat baru telah membebani ekonomi, sementara itu juga membuat harga konsumen tetap deflasi sejak musim gugur 2020.

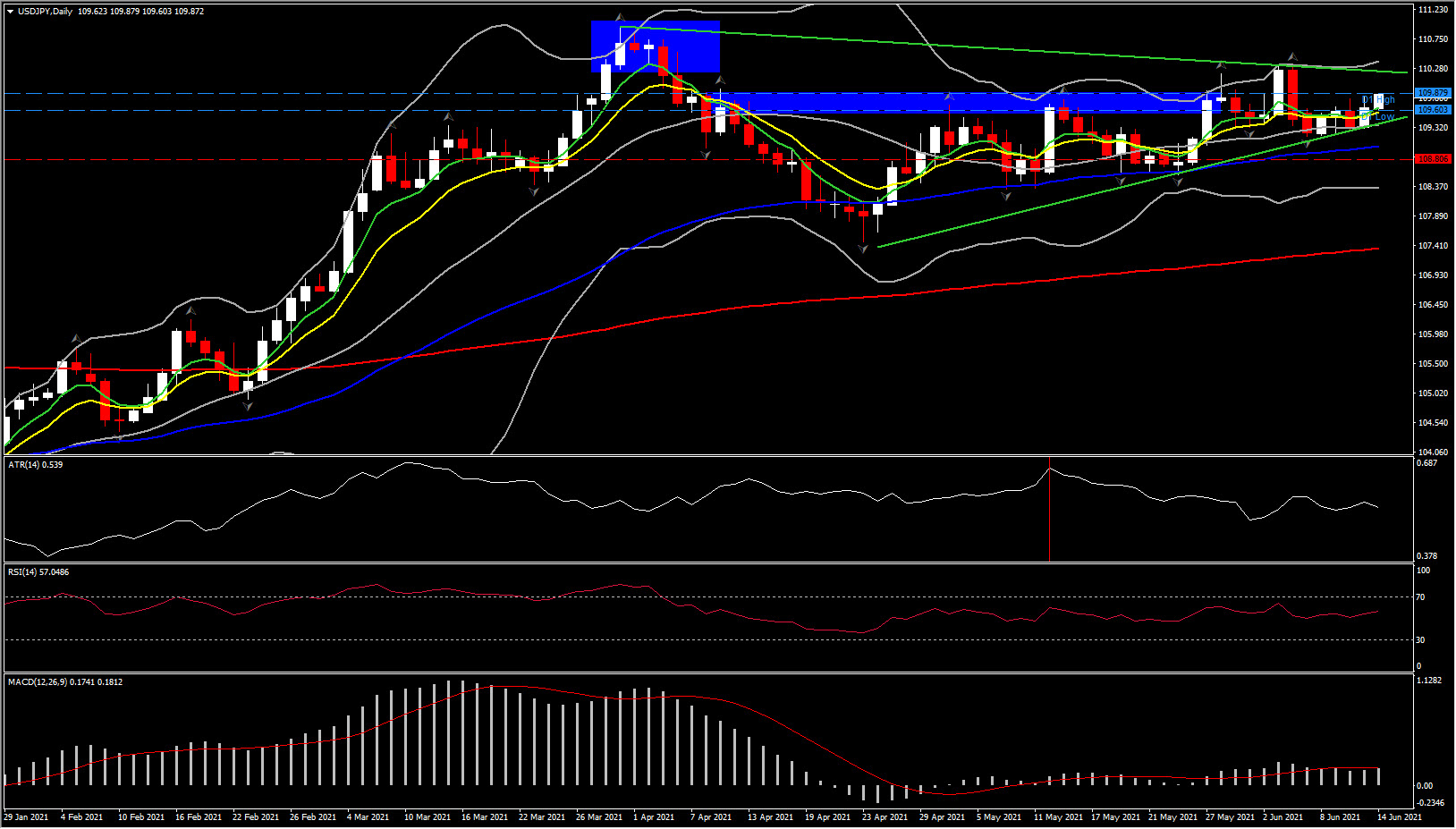

USDJPY terus terombang-ambing di antara area 109,50-109,90. Penurunan tajam imbal hasil Treasury AS minggu lalu, memperlihatkan perbedaan imbal hasil AS 10-tahun versus JGB menyempit lebih dari 10 bp ( imbal hasil JGB 10-tahun tetap stabil di bawah kebijakan kontrol kurva imbal hasil BoJ), mempengaruhi penurunan tipis pada USDJPY. Perbedaan inflasi AS vs Jepang menghasilkan dinamika negatif untuk tingkat nominal USDJPY. Tapi beruang tidak menggigit. Ada kekuatan penyeimbang yang dimainkan, salah satunya adalah kecenderungan lama Yen yang berkorelasi terbalik dengan arah pasar saham pasar global, pada fase terakhir dengan indeks saham MSCI seluruh negara mencapai rekor tertinggi (pada hari Jum’at), menjadi negatif untuk mata uang Jepang. Yen adalah mata uang dengan imbal hasil rendah dari ekonomi surplus, dan cenderung melemah selama fase risk-on di pasar global, dan menguat pada saat penghindaran risiko.

Seharusnya tidak mengejutkan bahwa Yen telah menjadi mata uang G10+ dengan kinerja terlemah selama perdagangan reflasi. Mata uang Jepang, misalnya mencatat kerugian lebih dari 40% terhadap dolar Australia dari level yang terlihat pada puncak kepanikan pandemi di pasar global, pada Maret 2020.

Klik disini untuk mengakses Kalender Ekonomi

Andria Pichidi

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.