Wall Street sedikit bervariasi semalam, karena investor menunggu laporan pekerjaan Juni, hari ini. Data manufaktur ISM, klaim pengangguran, dan pengeluaran konstruksi sementara terabaikan demi angka pekerjaan yang lebih penting di depan.

Juga kemarin, menurut FT, ekonomi terkemuka dunia telah menandatangani rencana untuk memaksa perusahaan multinasional untuk membayar tarif pajak perusahaan minimum global minimal 15% setelah negosiasi intens di OECD, Paris . Perjanjian bersejarah di antara 130 negara akan memastikan perusahaan terbesar, termasuk Big Tech, membayar pajak setidaknya $100 miliar setahun lebih banyak, dengan lebih banyak uang yang masuk ke negara-negara tempat mereka melakukan sebagian besar bisnis mereka.

USA500 berhasil mencapai rekor tertinggi lainnya, USA30 juga berada di zona hijau karena nilai saham lebih disukai. USA100 sebagian besar datar. Pasar saham di Jepang dan Australia berhasil bergerak sedikit lebih tinggi, sementara bursa China dijual, dengan beberapa komentator mengatakan bahwa kesimpulan dari perayaan 100 tahun Partai Komunis berarti peningkatan risiko bagi pasar.

Di Eropa, bursa inti naik, dengan UK100 naik 1,25%, dan GER30 menguat 0,47%. Komentar dari Lagarde ECB yang menyarankan bahwa batas dividen dan pembelian kembali saham saat ini untuk bank dapat diangkat pada akhir September membantu mendukung sentimen.

- Fed’s Harker (non-voter) mendukung tapering.

- ECB’s Weidmann mendukung target inflasi simetris untuk ECB.

Komentar Dovish dari Bailey BoE, yang berpegang pada pandangan bahwa inflasi akan bersifat sementara, menambahkan dukungan meskipun mereka tidak mencegah Gilts dari kinerja yang buruk versus Bunds, masing-masing naik 1,4 bps menjadi 0,728%, dan yang terakhir 0,7 bps lebih tinggi di – 0,203%. Harapan bahwa dampak dari varian Delta yang menyebar dengan cepat tidak akan mencegah proyeksi pembukaan kembali perjalanan liburan, sementara juga menjaga bank sentral dalam mode yang mendukung, membantu pasar saham dan obligasi.

Pasar Forex: USDIndex naik tipis ke 92,60, dan USDJPY berada di 111,65, sedangkan future USOIL berada di $75,22 per barel. Dolar Australia dan NZ bertahan di posisi terendah Q4 2020, sementara EUR tergelincir ke 1,1834 dari 1,1888. Emas menopang kenaikan di area 1779.

Seperti yang dicatat secara akurat oleh Soc Gen, tarif 2 tahun AS mendorong Dolar. “Tantangan untuk pasar FX adalah bahwa dengan tidak adanya suku bunga selama lebih dari 12 bulan, ekspektasi tentang apa yang akan dilakukan Fed terbatas dengan setiap statistik ekonomi utama. Semua mata, kemudian, tertuju pada data penggajian dan jika mereka kuat, beruang dolar akan terjepit.”

Kalender Hari Ini – Lagarde dari ECB dijadwalkan untuk berbicara hari ini, tetapi kemungkinan akan mengulangi kalimat yang sudah familiar, bahwa krisis belum berakhir dan dukungan masih diperlukan. Pada saat yang sama kita akan melihat data pasar tenaga kerja AS.

Pratinjau nonfarm payrolls AS: nonfarm payrolls diperkirakan akan naik 550rb di bulan Juni menyusul kenaikan 559rb di bulan Mei dan 278rb di bulan April karena terus ada kesenjangan besar antara kekuatan dalam pemulihan dan rekor tertinggi dalam pembukaan pekerjaan terhadap pengembalian pekerja yang relatif lambat di tengah berbagai hambatan. Kami juga memperkirakan lonjakan 35k dalam pekerjaan pabrik. Minggu kerja harus tetap stabil di 34,9 sementara jam kerja naik 0,4%. Tingkat pengangguran terlihat turun menjadi 5,6%. Penghasilan per jam rata-rata diproyeksikan naik 0,2% karena hambatan pekerja berupah rendah. Namun, kenaikan upah y/y akan melonjak menjadi 3,5% dari 2,0%, dengan dorongan besar dari efek dasar.

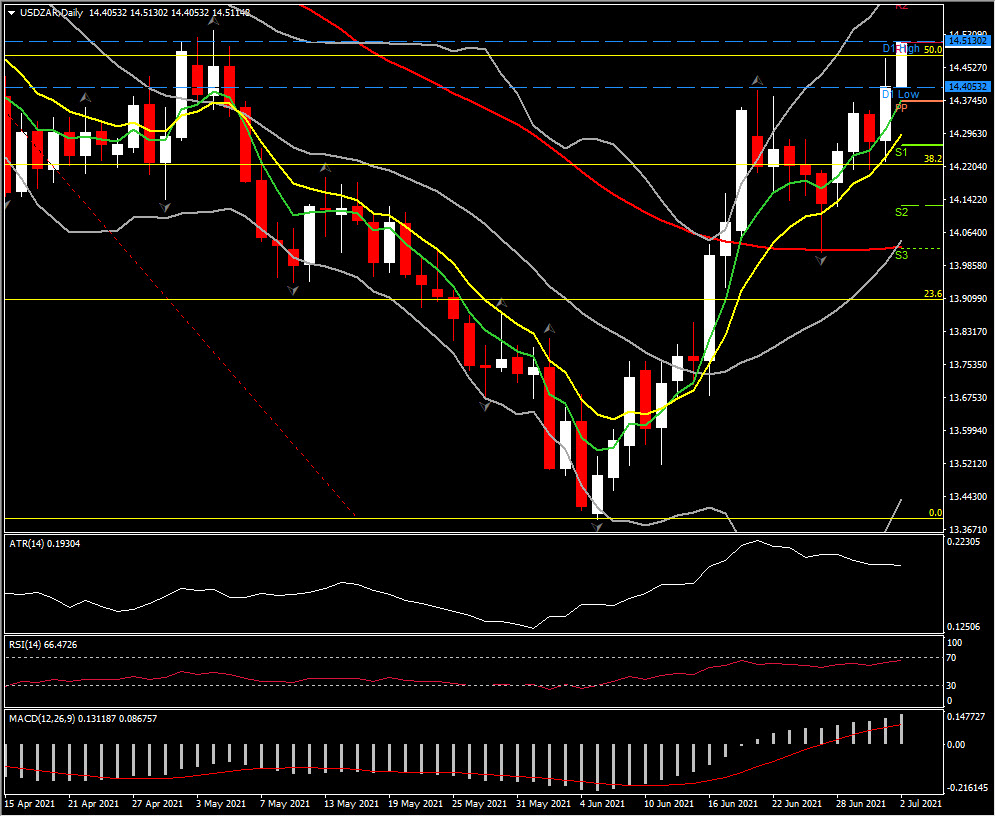

Penggerak FX Signifikan @ (06:30 GMT) USDZAR(+0,54%) memperpanjang tertinggi selama 2 hari berturut-turut, di atas tertinggi Juni dan level retracement 50% sejak penurunan Februari. Garis MACD dan RSI dikonfigurasi secara positif.

Klik disini untuk mengakses Kalender Ekonomi

Andria Pichidi

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.