Peningkatan minat risiko mendorong Wall Street semalam dan membebani obligasi di tengah berbagai arus silang. Pasar sibuk mengatur posisi ulang di minggu terakhir bulan Juli, setelah The Fed keluar dengan aman dengan kemungkinan kecil untuk pengumuman tapering setidaknya hingga November. Data GDP Q2 diabaikan karena inventaris menjadi penyebab utama, sementara lonjakan indikator harga mendekati level tertinggi 4 dekade menambah tekanan pada obligasi.

Fokus kembali ke lap. pendapatan, data, varian Delta dan kesepakatan infrastruktur dari Washington.

Berita lap. pendapatan yang baik secara umum mendukung harga saham; USA30 dan USA500 memimpin dengan kenaikan 0,4%, sedangkan USA100 naik 0,1% karena kekhawatiran atas panduan dari aset kelas berat, termasuk Facebook dan Paypal (mengalahkan perkiraan pendapatan, tetapi lebih rendah), antusiasme yang terbatas. Pertumbuhan penjualan online Amazon melambat karena penguncian dilonggarkan. Bisnis toko online inti Amazon mengecewakan, karena tumbuh 15%, tingkat paling lambat sejak 2019, meskipun dengan memajukan acara penjualan Prime Day andalannya hingga Juni. Di Eropa, berjangka GER30 dan UK100 juga turun masing-masing -0,7% dan -0,6%.

Di pasar FX: EUR dan GBP terkoreksi terhadap USD yang lebih kuat, meninggalkan EURUSD di 1,1877 dan Cable di 1,3980. USDJPY terangkat ke 109,60, meskipun Yen stabil ke lebih tinggi dibandingkan sebagian besar mata uang lainnya. USOIL berada di $73,38 per barel. Emas sedikit berubah pada $1.831.

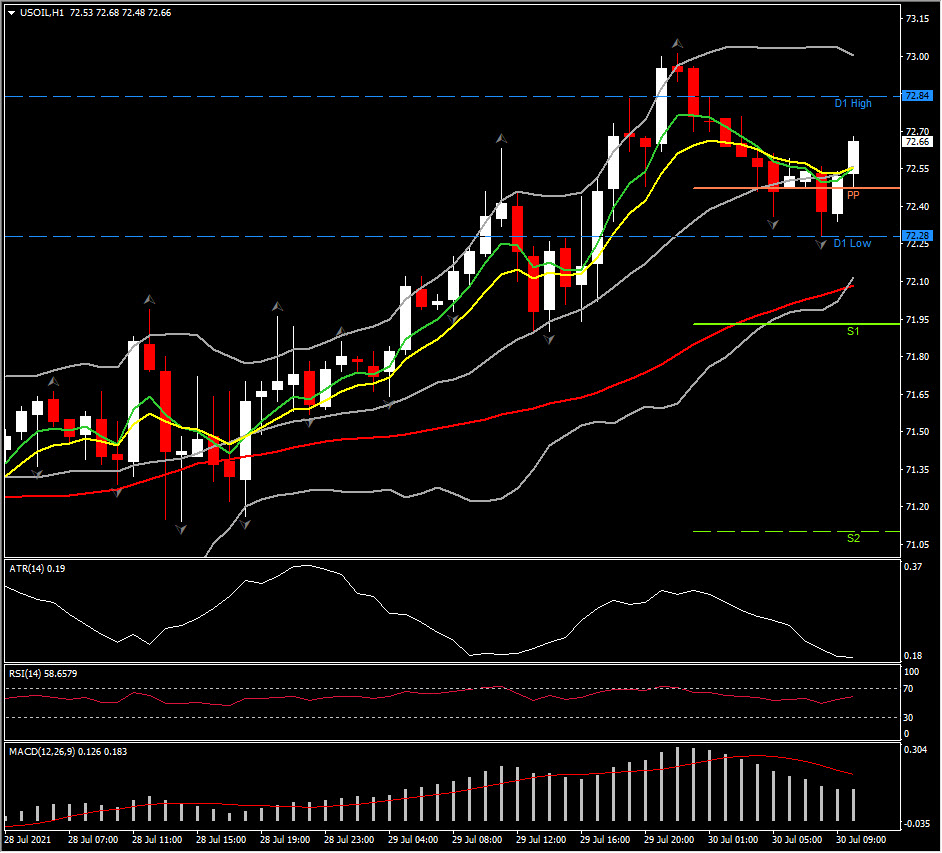

USOIL reli ke tertinggi 2 minggu di atas $73,20 karena pasokan AS yang ketat membantu CAD hari ini juga. Pasar mengabaikan kenaikan kecil dari rata-rata pendapatan mingguan Kanada di bulan Mei. USOIL stabil di 72,60 hari ini sementara PP di 72,45 dan Resistance di 73,00 dan 73,30.

Hari ini: Kalender sibuk dan berfokus pada angka GDP Q2 untuk Zona Euro dan Jerman, yang diperkirakan akan menunjukkan rebound yang kuat dari kontraksi pada Q1, sementara pembacaan HICP awal bisa lebih tinggi dari yang diperkirakan, setelah angka Jerman yang kuat kemarin. CPI AS juga kemungkinan turun -0,8% di bulan Juni setelah penurunan -2,0% di bulan Mei. Pengeluaran diperkirakan naik 0,9% setelah pembacaan tidak berubah di bulan Mei. Pelemahan akan menghasilkan penurunan -5,5% dalam “penerimaan transfer saat ini” setelah penurunan Mei -11,7%, karena katalis ini melacak kemunduran pengeluaran stimulus. Ini lebih dari mengimbangi kenaikan kompensasi 0,5%. Tingkat tabungan turun menjadi 10,8% dari 12,4% di bulan Mei dan puncak 27,6% di bulan Maret.

Klik disini untuk mengakses Kalender Ekonomi

Andria Pichidi

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.