Perusahaan jasa keuangan multinasional Jerman dengan bisnis inti asuransi dan manajemen aset, Allianz SE dijadwalkan akan melaporkan pendapatan Q2 2021 pada hari Jum’at, tanggal 06 Agustus 2021 sebelum pembukaan pasar. Bisnis inti asuransi Allianz meliputi perlindungan harta benda maupun korban jiwa dan kesehatan. Selain itu, terdapat juga area bisnis dengan jangkauan global, misalnya asuransi nasabah korporasi global, asuransi kredit, layanan bantuan dan reasuransi. Sedangkan manajemen aset meliputi Allianz Global Investors (AllianzGI) dan PIMCO.

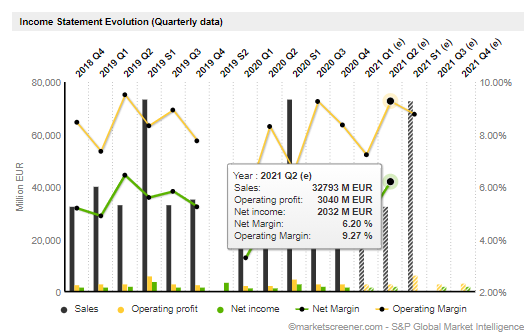

Meskipun pendapatan Q1 2021 turun 2,6% menjadi €41,4 miliar dan datar dibandingkan dengan level tahun sebelumnya, perusahaan melaporkan kenaikan laba operasional 44,8% menjadi €3,3 miliar dengan kontribusi pada semua segmen. Laba bersih yang dapat diatribusikan kepada pemegang saham meningkat 83,4% menjadi €2,6 miliar didorong oleh pertumbuhan laba operasional dan hasil non-operasional yang lebih baik setelah penurunan nilai yang lebih rendah dan pajak penghasilan yang lebih tinggi memiliki efek yang sedikit mengimbangi. Laba per Saham Dasar (EPS) meningkat 85,2 persen menjadi 6,23 (3,36) euro. Perusahaan menarget laba operasi 2021 dikonfirmasi sebesar 12,0 miliar euro, plus atau minus 1 miliar euro.

Pendapatan investasi yang lebih tinggi berasal dari bisnis anuitas indeks tetap Allianz terutama di Amerika Serikat, sedang di Eropa terjadi penurunan nilai yang lebih rendah dibandingkan dengan tingkat tertinggi yang tercatat pada kuartal pertama tahun 2020. Faktor yang berkontribusi lebih lanjut adalah biaya manajemen unit-link yang lebih tinggi di Italia.

Secara keseluruhan perusahaan telah mampu meningkatkan pendapatannya, jadi itu tidak terlalu buruk. Dengan demikian, perkiraan analis terbaru menunjukkan bahwa perusahaan akan terus melihat ekspansi pendapatannya secar luas untuk industri atau pada fundamental perusahaan. Dengan sahamnya turun 3,0% selama tiga bulan terakhir, mudah untuk mengabaikan Allianz. Namun, harga saham biasanya didorong oleh kinerja keuangan perusahaan dalam jangka panjang, yang dalam hal ini terlihat cukup menjanjikan. Tipsrank memberi rating moderate buy dengan rata-rata target harga di €239,54; forecast konsensus EPS €4.8 berbanding €3.71 diperiode yang sama tahun lalu.

Belum lama ini, Allianz mengatakan bahwa unit manajemen aset lokal China telah menerima persetujuan peraturan dan akan menjadi perusahaan manajemen aset asuransi milik asing pertama di negara tersebut. Allianz mengambil keuntungan dari aturan yang melonggarkan pembatasan kepemilikan bagi pemain asing di sektor manajemen aset, asuransi, dan pialang sekuritas.

Level Teknis

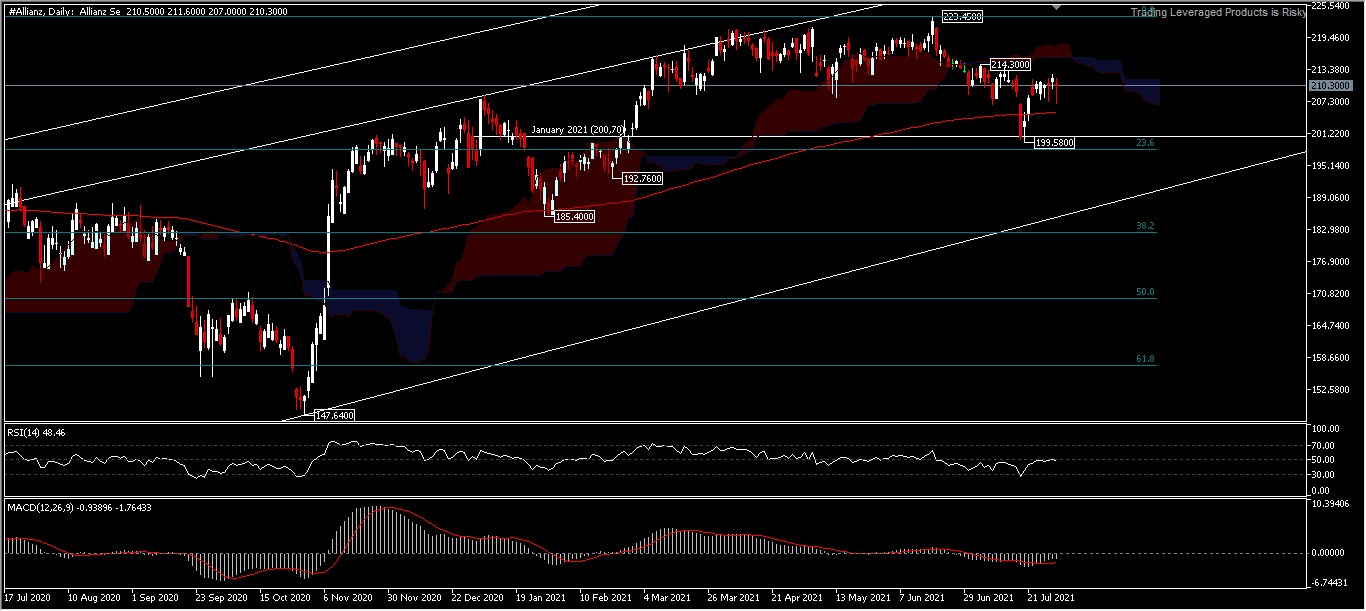

Saham #Allianz mencatat harga puncak bersejarah pada bulan April 2000 di 353,55 dan butuh 20 tahun kemudian untuk kembali ke retracement 61.8% (232,55) di bulan Februari 2021 sebelum pandemi merebak secara global. Dan pemulihan ekonomi yang berlangsung sejak tahun lalu, belum mampu membawa #Allianz ke tingkat level pra_pandemi dengan hanya mampu menguat hingga 223,45. Harga saham pada H1 menguat +4,8% dan ditutup pada harga 210,35 pada bulan Juni, sedangkan pada bulan Juli tidak ada pergerakan harga yang signifikan, aset berusaha menyamakan pembukaan bulan Januari 2021 (200,70) dengan harga rendah 199,58 namun ditutup seimbang di 210,30 dengan harga pembukaan 210,50 terpaut tipis 000,20 sehingga membentuk candle doji bulanan.

Prospek sementara terlihat netral setelah penurunan bulan Juli yang tidak berhasil melampaui harga pembukaan dan untuk sementara waktu masih tertahan di atas rata-rata pergerakan 200 hari. Sepanjang awal tahun hingga saat ini, harga saham terlihat lebih banyak berkonsolidasi dibandingkan tren. Alat teknis memberikan informasi bahwa konsolidasi kemungkinan masih akan berlanjut hingga laporan pendapatan. Harga saham telah menembus Kumo tipis yang terbentuk dari range transaksi yang tipis, RSI mendatar di antara level tengah 50 (saat penulisan di level 48,46) dan MACD masih berada di zona jual dengan histogram yang semakin menipis ke sisi netral. Penembusan level support 199,58 sangat menentukan bagi arah pelemahan, namun selama level ini bertahan, proyeksi harga berkemungkinan untuk menguji 214,30 dan 223,45.

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.