-

Musim pendapatan Q3 telah dimulai dengan awal yang kuat, dengan bank-bank besar sebagian besar melampaui pendapatan.

-

Data yang masuk juga konstruktif, dengan klaim pengangguran masuk di posisi terendah pandemi, sementara tingkat pertumbuhan PPI melambat. Semua 11 sektor S&P lebih tinggi.

-

Bulls memegang kendali, baik di pasar obligasi maupun di Wall Street. – mengabaikan implikasi Fed yang hawkish dari rekor kekuatan di PPI dan pembacaan klaim terendah sejak sebelum pandemi.

-

Imbal hasil menurun dan Treasuries berada di zona hijau karena short-covering dan beli di bawah, pulih dari aksi jual agresif baru-baru ini. Imbal hasil Treasury AS telah terangkat 1,8 bp menjadi 1,53%.

-

China: akan melonggarkan pembatasan pinjaman rumah dan meningkatkannya & bank menambahkan dana jangka menengah yang cukup untuk menjaga likuiditas dalam sistem tetap stabil.

-

Ekuitas naik. JPN225 berhasil naik 1,6% dan kontrak berjangka AS juga lebih tinggi, dipimpin oleh kenaikan 0,4% di USA100.

-

Minyak terangkat di atas $81,99. – Harga dengan cepat didukung setelah peningkatan stok AS yang lebih besar dari yang diperkirakan.

-

Sentimen pasar yang membaik, telah mengangkat saham global, harga komoditas dan imbal hasil obligasi, juga membebani safe-haven Dollar.

-

Pasar FX – USD turun, Yen menurun.EURUSD menguji ulang angka 1,1600, Cable di 1,3689, USDJPY menyentuh 114,16.

European Open – Futures Bund 10-tahun Desember sedikit lebih tinggi, Treasury AS berjangka sedikit merah, karena saham berjangka bergerak lebih tinggi di Eropa dan Amerika Utara setelah sesi yang baik untuk ekuitas di seluruh Asia semalam. Sentimen pasar membaik dan GER30 dan UK100 berjangka saat ini masing-masing naik 0,4% dan 0,3%, sementara kenaikan 0,4% di USA100 memimpin kontrak berjangka AS. Imbal hasil EGB telah turun kembali kemarin, tetapi di pasar uang Inggris masih bersiap untuk kenaikan suku bunga yang lebih awal dari yang diperkirakan, ironisnya membantu suku bunga lama turun.

Hari ini – Kalender data hari ini tidak mungkin mengubah gambaran keseluruhan, dengan hanya data perdagangan zona euro untuk Agustus dan beberapa pembacaan HICP akhir dalam agenda.

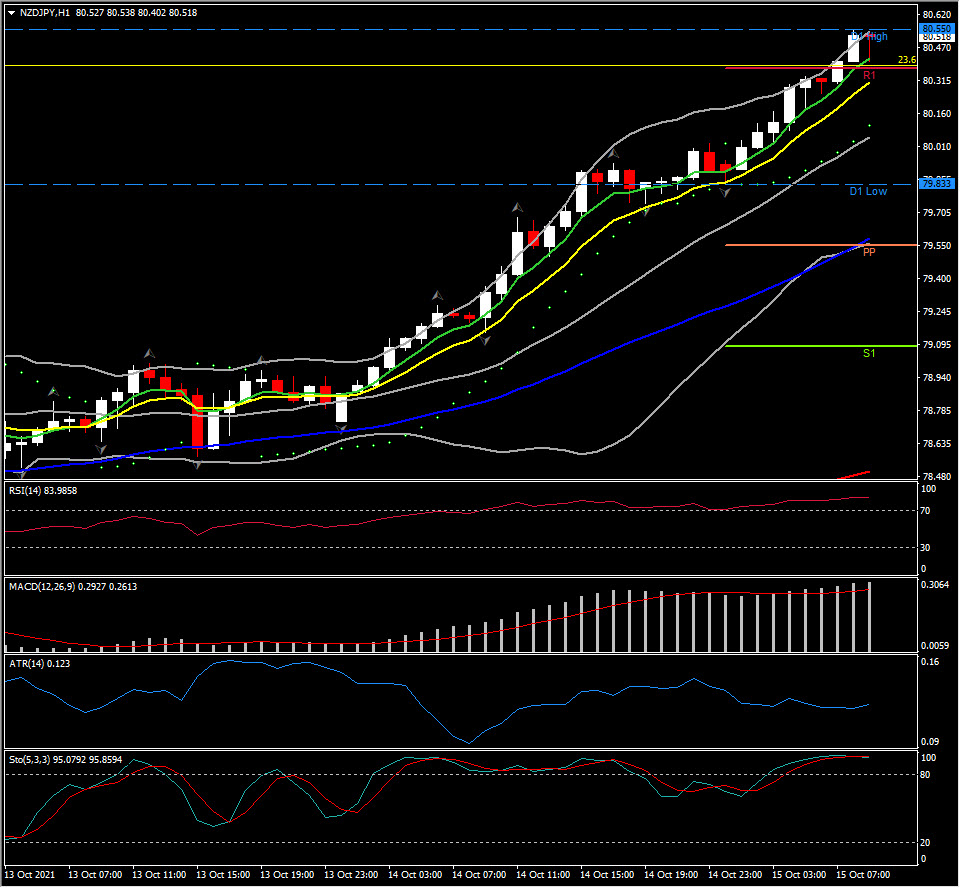

Penggerak FX Terbesar @ (06:30 GMT) NZDJPY (+0,60%) 80,55 ditembus. Naik selama 7 hari berturut-turut. Saat ini MA yang lebih cepat terus mengarah ke atas, garis sinyal MACD berada di 0 & histogram bergerak lebih tinggi. RSI di 82 & Stochastic di 94 tetapi keduanya miring ke bawah, semuanya menunjukkan pergerakan ke atas lebih lanjut dalam jangka menengah tetapi kemungkinan pullback dalam jangka pendek. H1 ATR 0,123, ATR Harian 0,810.

Klik disini untuk mengakses Kalender Ekonomi

Andria Pichidi

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.