USDJPY, H1

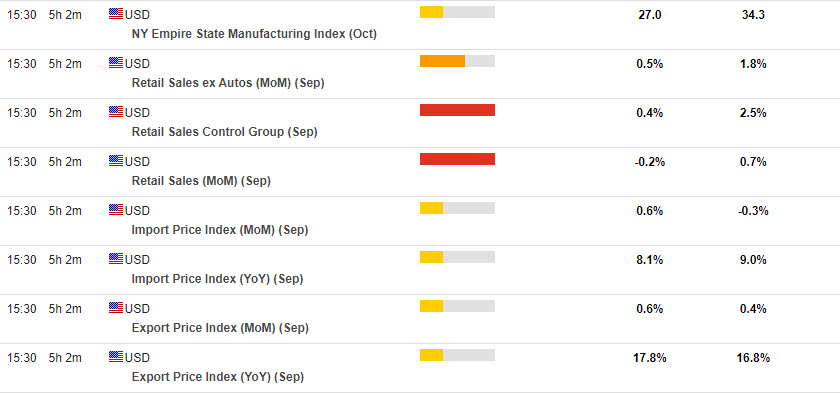

Penjualan Ritel AS: Ekspektasi untuk penurunan -0,2% dalam penjualan ritel untuk bulan September, bersama dengan kenaikan 0,5% es-auto, dengan kenaikan masing-masing bulan Agustus sebesar 0,7% dan 1,8%. Headline terpukul dari penurunan penjualan kendaraan, juga dari berlanjutnya pelepasan dari stimulus Q1. Penjualan unit kendaraan turun -6,4% ke level terendah 17-bulan 12,2 dikarenakan langkahnya semikonduktor dan kemacetan di pelabuhan, menyusul laju 13,0 juta pada Agustus dan tertinggi 16 tahun 18,3 juta pada April. Harapan kenaikan 1,5% untuk indeks bensin CPI yang seharusnya mendukung penjualan pom bensin. Penjualan ritel diperkirakan akan stabil sepanjang Triwulan ke-4 setelah penurunan pasca-stimulus, meskipun aktivitas sektor jasa akan terus berkembang. Pengeluaran konsumen riil diperkirakan akan tumbuh pada tingkat ramping 1,7% di Triwulan ke-3 dan kecepatan 3,3% di Triwulan ke-4, setelah tingkat 12,0% di Triwulan ke-2 dan 11,4% di Triwulan ke-1.

![]()

Empire State AS: Indeks Empire State kemungkinan turun ke 27,0 pada Oktober, setelah rebound 16,0 poin menjadi 34,3 pada September dari 18,3 pada Agustus, versus tertinggi sepanjang masa 43,0 pada Juli dan terendah 7-bulan 3,5 pada Januari. Hampir setiap komponen naik di bulan September. Tetapi komplikasi dari gangguan rantai pasokan, bersama dengan inflasi dan kekurangan pasar tenaga kerja, kemungkinan membebani sentimen produsen.

Harga Perdagangan AS: Impor dan ekspor diperkirakan naik masing-masing 0,6% dan 0,6% di bulan September, setelah Agustus berayun -0,3% untuk impor dan 0,4% untuk ekspor. Dalam basis 12 bulan, harga impor mencatat penurunan 8,1% y/y di bulan Agustus, dengan harga ekspor pada kecepatan 16,8%. Harga impor ex-petroleum diperkirakan naik 0,4%, sedangkan harga ekspor ex-pertanian naik 0,8%. Harga minyak melemah pada Agustus setelah kenaikan besar selama 9 bulan, meskipun ada kenaikan tajam dalam harga energi hingga Oktober, dan beragam kenaikan harga yang disebabkan oleh kendala kapasitas global dan gangguan rantai pasokan. Tren penurunan nilai Dolar ke tahun 2021 juga memperburuk kenaikan harga perdagangan yang terlalu besar sejak Desember, meskipun kenaikan dolar baru-baru ini dapat membatasi kenaikan harga ke Q4. Kenaikan harga perdagangan telah berkontribusi pada pergeseran fokus pasar ke arah risiko inflasi naik pada tahun 2021, meskipun ketakutan ini akan berkurang hingga tahun 2022 karena beberapa harga yang melampaui batas dengan distorsi rantai pasokan akan berkurang.

Ini adalah minggu yang BESAR, YEN sangat tertekan. USDJPY menembus 114,00 menyentuh tertinggi 35-bulan di 114,26, GBPJPY lebih dari 156,00 di tertinggi lima setengah tahun dan EURJPY 132,50 & AUDJPY 84,70 berada di tertinggi tiga setengah tahun. Mata uang Jepang terdaftar sebagai pecundang terbesar di antara kelompok mata uang G10+ selama seminggu terakhir/bulan lalu, dengan yen berkinerja buruk di tengah meningkatnya imbal hasil obligasi negara berkat kebijakan kontrol kurva imbal hasil BoJ, yang mempertahankan 10 -Yield benchmark JGB tahun berakar mendekati 0%, di samping dovish yang sedang berlangsung, secara keseluruhan, sinyal dari BoJ (Noguchi BoJ, misalnya, mengatakan kemarin pelonggaran tambahan mungkin diperlukan, sementara Gubernur Kuroda berpendapat bahwa kekuatan inflasi yang berlaku di AS akan terbukti sementara). Faktor lain yang lebih relevan dengan kondisi yang ada adalah nada risk-on di pasar ekuitas global. Mata uang Jepang adalah mata uang dengan hasil rendah dari ekonomi surplus, dan cenderung melemah selama fase risk-on di pasar global, dan menguat pada saat penghindaran risiko yang nyata dan berkelanjutan.

Reli Minyak berlanjut (UKOIL mencapai $85,00 per barel) karena krisis energi berlanjut dan Musim Penghasilan dimulai dengan awal yang sulit karena bank-bank Wall Street semuanya mengalahkan ekspektasi yang mendorong pasar Ekuitas AS untuk melambung lebih dari 1,7%.

Bergabunglah dengan saya LANGSUNG nanti di saluran Facebook dan YouTube kami mulai pukul 12:20 GMT karena data kunci terakhir dari minggu yang sangat menarik dirilis.

Klik disini untuk mengakses Kalender Ekonomi

Stuart Cowell

Head Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.