Setelah laporan upah non_pertanian yang positif, fokus kini bergeser ke data inflasi. Semuanya mulai dari musim pendapatan, survei Fed regional dan laporan ISM menunjukkan, bahwa tekanan rantai pasokan global tetap kuat dan inflasi akan tetap tinggi. Laporan inflasi Oktober diperkirakan akan menunjukkan tekanan harga yang mencapai level terpanas sejak 1990.

Rangkuman :

- Dalam pertemuan FOMC pekan lalu, Ketua Powell dan anggota memutuskan untuk mulai mengurangi program pembelian obligasi mereka dengan kecepatan $15 miliar per bulan. Jumlah taper bulanan terdiri dari $10 miliar dalam Treasuries dan $5 miliar dalam MBS dan diperkirakan akan berakhir pada Juni 2022. Hingga saat itu, The Fed akan melihat data pekerjaan untuk menentukan apakah tujuan mereka untuk memaksimalkan lapangan kerja telah terpenuhi. Namun, Powell mempertahankan sikap dovishnya, mendorong saham dan Dolar AS bergerak lebih tinggi.

- Demokrat beringsut lebih dekat untuk memenuhi agenda Presiden Biden, AS menambahkan 531.000 pekerjaan pada Oktober.

- Pasar saat ini akan memperhatikan laporan inflasi mendatang yang dapat menunjukkan peningkatan tercepat sejak 1990. Biaya energi yang melonjak, masalah rantai pasokan yang terus-menerus dan kenaikan biaya tenaga kerja dapat membuat laporan PPI dan CPI berjalan lebih panas dari perkiraan, sehingga kemungkinan akan mempengaruhi harga komoditas (pertanian, energi dan logam).

- Mayoritas pembicaraan Fed pekan depan, sebelum laporan inflasi. Dimulai pada hari Senin, Fed Clarida (prospek kebijakan moneter) Ketua Fed Powell (pidato pembukaan di Konferensi Keragaman Fed), Harker (Economic Club of New York), Bowman (pasar perumahan) dan Evan(ekonomi). Pada hari Selasa : Powell, Bullard Fed, Daly Fed, dan Kashkari Fed. Jumat: Williams Fed.

- Dolar pada hari Jum’at mundur dari tertinggi 13-bulan dan membukukan kerugian moderat -0,05%. Dolar pada awalnya melonjak ke level tertinggi 13-bulan pada laporan penggajian Oktober AS yang lebih kuat dari perkiraan. Namun, dolar melepaskan kenaikannya dan berbalik lebih rendah setelah imbal hasil T-note jatuh dan S&P 500 reli ke rekor tertinggi baru. Data ekonomi AS hari Jum’at mendukung dolar. Non_farm payrolls AS Oktober naik +531rb, lebih kuat dari ekspektasi +450rb dan nonfarm payrolls September direvisi naik menjadi +312rb dari +194,00 yang dilaporkan sebelumnya. Juga, tingkat pengangguran Oktober turun -0,2 ke level terendah 19 bulan di 4,6%, menunjukkan pasar tenaga kerja yang lebih kuat dari ekspektasi 4,7%. Selain itu, kredit konsumen September naik +$29,913 miliar, lebih kuat dari ekspektasi +$16.000 miliar

- Saham mengakhiri minggu lebih tinggi, dengan S&P500 (+0,37%), Dow Jones Industrials (+0,57%) dan Nasdaq 100 (+0,08%) semuanya membukukan tertinggi baru sepanjang masa didukung oleh Laporan NFP yang bagus dan laporan pendapatan perusahaan yang solid dengan 82% dari 445 perusahaan di S&P500 yang melaporkan pendapatan kuartalan mengalahkan perkiraan. Pembukaan kembali saham menguat di tengah berita obat Covid Pfizer dan ekuitas juga mendapat dukungan dari penurunan suku bunga, setelah imbal hasil T-note 10-tahun turun ke level terendah 6-minggu.

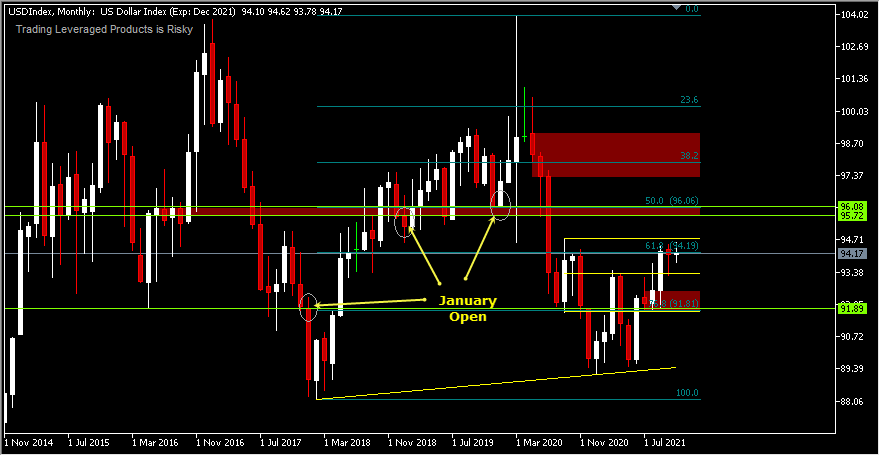

USDIndex pada periode grafik bulanan menyajikan pola “W” yang masih solid dengan dukungan candle hanging_man Oktober yang memantul dari kisaran resistance/support 93,44. Kenaikan lebih lanjut, semestinya akan menguji level retracement 50.0% kembali pada harga pembukaan tahunan 2019/2020 (95,72/96.08) karena merupakan level keseimbangan, tentu saja setelah menembus resistance 94,77. Penembusan resistance yang gagal, akan mengakibatkan harga aset akan kembali memasuki fase konsolidasi dan kemungkinan masih akan bergerak dalam rentang 93,44-94,77. Pergerakan aset di bawah level harga 93,44 akan membawa bias kembali ke sisi bawah untuk 91,89.

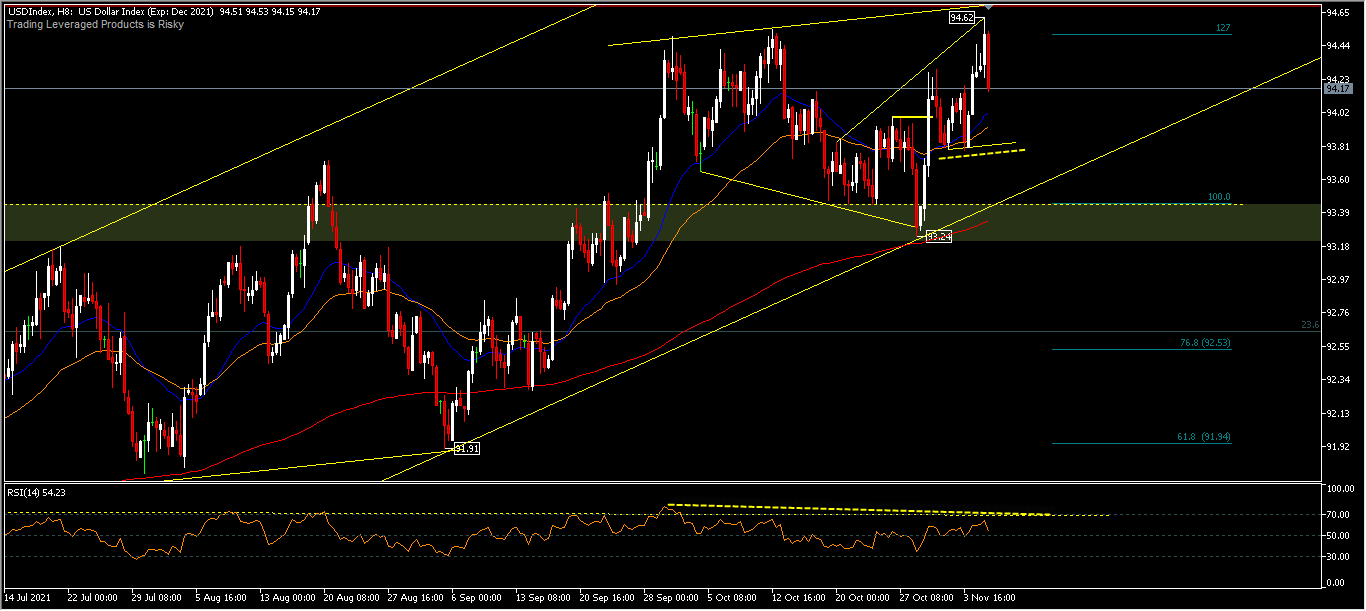

USDIndex,H8 – Bias intraday sementara terlihat netral di awal pekan, setelah turbulensi pekan lalu. Divergensi jelas terlihat dari puncak harga yang kontra dengan puncak garis RSI yang cenderung menunjukkan pudarnya momentum naik pada tingkat resistance crusial. Pada sisi bawah, lanjutan harga akhir pekan akan menguji support minor 93,78 sebelum melanjutkan reli kembali ke sisi atas. Selama support 93,24 bertahan, secara keseluruhan bias tren aset dalam jangka pendek tetap berada pada sisi utara dalam lorong harga naik.

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.